-

GAMEPOD.hu

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Kukipapa_rr

tag

válasz

vnorbi

#61697

üzenetére

vnorbi

#61697

üzenetére

Ennél nagyobb gond, hogy TBSZ-en tárolom, tehát nem mehet csak úgy ide-oda a pénz.

Ti hogy csináljátok? Már most januárban nyitotok TBSZ-t 2023-ra, és ha venni kell, akkor megy bele a pénz?

Ill. mit lehet tenni TBSZ-en átsúlyozás miatt realizált haszon miatt keletkezett készpénzzel?

-

Andr1ska

újonc

Sziasztok,

bocsánat a hossz miatt!

alapszintű megtakarítási ismeretekkel szeretnék tanácsot kérni.

Évek óta egy viszonylag nagyobb összeg gyűlt már a folyószámlámon. Nem foglalkoztam vele, viszont nemrég meggyőztek, hogy tegyem állampapírba. Így szeptemberben nyitottam egy egyéves MÁP-ot (1,5 millió), és egy MÁP+ -t (9 millió). Viszont ma látom, hogy az OTP mint a kisangyal rögtön le is vont 5298 ft-ot az alap folyószámlámról, mint 1. negyedéves számlavezetési díj. Ezt nagyon soknak tartom. Mint kiderült, az OTP-nél nem fix összeg a számlavezetési díj, hanem 0,22%. értékpapír számláknál. Így ebből a 10,5 millióból a bank lesarcol évente 23.100 Ft-ot (számításaim szerint). Ismerősöm, akinek a K&H-nál nyitott MÁP számlát, fix 500 Ft ez a negyedéves érték. Tehát évente 2000 ft, szemben az én OTP-s díjammal, ami 23.000. (Tudom, hogy nekem kellett volna jobban utánéznem, rákérdeznem, amikor a munkatárs behívott meggyőzni arról, hogy ez milyen jó lesz nekem...)

Első gondolatom az volt, hogy akkor fogom és ez az összeget átviszem egy másik bankhoz, ugyanígy MÁP-okba. A csavar a dologban, hogy emellett minden pénzügyemet az OTP viszi, és a Prémium számlacsomagom, ami sok kedvezménnyel jár, elbuknám, mivel az egyik feltétele, hogy nem mehetek 7,5 millió alá a teljes OTP-ben tartott vagyonommal. Ráadásul magánnyugdíjpénztár, szép kártya, folyószámla, minimális takarékszámla, stb, egyszóval MINDEN náluk van és szeretem az átláthatóságot, a kényelmes, netbankos ügyintézést, hogy mindent átlátok egy helyen.

Úgyhogy most ott tartok, hogy egyenlőre megvárnám az első féléves kamatot (március), és utána szüntetném meg. Viszont egyrészt nem lenne jó bukni a prémium számlacsomag előnyeit, másrészt ki tudja, a K&H-nál milyen hasonló kis meglepik derülnek ki időközben.

Ami fontos a pénzügyeimben:

- kockázatkerülő vagyok, csak nagyon alacsony kockázatú megoldások érdekelnek

- nem értek a pénzügyhöz, nem akarok napi szinten árfolyamokat nézni, folyamatokat analizálni, taktikázni a pénzemmel

- ha bármi nem tervezett dolog beüt, mozgósíthassam a lekötött pénztTudtok javasolni bármilyen konstrukciót, ami ezeknek a feltételeknek megfelel? Vagy jelen gazdasági helyzetben a kockázatkerülésemmel örüljek ennek a +10.000 meg +43.000 ft-nak, amit eddig a két MÁP hozott négy hónap alatt, és nyeljem le ezt az évi 23.000 ft mínuszt? Csak ennyi alaptőkét már érdemes dolgoztatni valahogy, és ezekkel a levonásokkal kb mégis ugyanott vagyok, mint ha a párnám alatt tartanám.

Összegezve: nem várok csodát, tisztában vagyok a realitásokkal és hogy milyen nevetséges kamatok vannak mostanában. De akkor már legalább a bank ne húzzon le még pluszban ilyen pofátlan mértékben. Vajon ezért ajánlják úton-útfélen a MÁP-ot? Mert így le lehet húzni vele az embert?

A másik, amire gondoltam, az államkincstár. Ha jól tudom, az ingyenes.

Köszönöm a segítséget.

-

vnorbi

aktív tag

válasz

Andr1ska

#61702

üzenetére

Andr1ska

#61702

üzenetére

"ma látom, hogy az OTP mint a kisangyal rögtön le is vont 5298 ft-ot az alap folyószámlámról, mint 1. negyedéves számlavezetési díj"

Csak ma látod? Tegnap nem láttad? Azért kérdezem, mert nálam ma és tegnap is levonták a negyedéves számlavezetési díjakat az összes értékpapírszámlámról. Panasz ment, várom a jóváírásokat.

A Prémium számlacsomag szerintem lehúzás náluk. Azt hiszed, hogy a milyen jó kedvezményeket kapsz, de valójában van olcsóbb számlacsomag, amihez kevesebb feltétel kell. Régen a Smart volt ilyen, de ha a mostani feltételekkel váltasz Smartra, még mindig lehet, hogy jobban jössz ki a Prémiumtól, aztán az állampapírokat lehet transzferálni a Kincstárhoz. 1131 forintba fog kerülni a MÁP+ átvitele, ha még februárban elintézed, az 1MÁP-ot meg el kell adni az OTP-nek, mert azzal csak veszítesz. Mivel az még régi sorozat, éves 2,5%-ot fizet, és ha valamiért ragaszkodsz az 1MÁP-hoz (bár erre nincs racionális magyarázat), akkor is megéri eladni, és jegyezni az aktuális sorozatból (éves 3% kamat, de ennek sincs értelme a MÁP+ magasabb kamata mellett). Eladás az OTP-nek, ők megveszik 100% + felhalmozott kamatért, újat jegyezni meg a Kincstárnál kártyás vásárlással.

[ Szerkesztve ]

-

batagy

őstag

Sziasztok!

Március 30-án le fog járni 2022/K , 2 TBSZ-en is, TBSZ 2018 és TBSZ 2019.

Ezeken a TBSZ-eken lesz több mint 5 millió Ft szabad pénz, összesen.2027/I-t vennék. Már kiszámoltam, hogy mennyibe kerülne a 2 TBSZ törése (122.000 Ft).

Az is világos, hogyha TBSZ-re veszi az ember a 2027/I-t, az akkor adózós lesz.Viszont az a kérdésem, ha hipotetikus esetben, ha TBSZ-re venném a 2027/I-t, akkor ha megszűnik alatta a TBSZ, akkor a papír továbbra is adózós lesz, vagy "visszatér" adómentesre?

Kétféleképpen előállhat ez:

- 1 év múlva töröm a TBSZ 2019-et, mert akkor 20% helyett már csak 10% lesz az adó.

- Végigvárom a TBSZ-ek lejártát (Egyik 2023 végén, másik 2024 végén jár le).Kösz!

-

-

Ra3

őstag

válasz

Stanlee

#61699

üzenetére

Stanlee

#61699

üzenetére

"Ha nem lesz haboru, akkor se fognak az oroszok egyhamar csovon szallitani Europa fele"

Ezt mire alapozod? Hosszútávú szerződések vannak, mindkét oldalon komoly büntik esnek be ha az adott fél nem szállít/nem vesz át, plusz az oroszoknak kell a pénz, tárolni nem egyszerű, kénytelenek oda eladni ahova a cső vezet, másfelé, pl Kínának ezért nem tudják lepasszolni az EUval leszerződött mennyiséget.

Tudom hogy vannak kilengések, de ezek inkább termelési problémák, esetleg kicsit erőfitogtatás, de az oroszok a megbízhatóság látszatára igyekeznek figyelni.''...te vagy a Jedi-ből az Onedin Kennedy?''

-

nort_on

senior tag

válasz

Andr1ska

#61707

üzenetére

Ahogy Norbi is írta, érdemes szétnézni a számlacsomagok terén, hátha kapsz jobb ajánlatot. Pl ha van havi 400e jóváírás a számládon, akkor a Raiffeisen gold 2.0 konkrétan az itthon elérhető legjobb csomag. Ha nem, akkor igen OTP-n belül is ott a Smart, amit kiegészítő csomagokkal viszonylag jóra ki lehet hozni. Egyébként meg nem kell félni egy bank váltástól, kb fél óra alatt nyitnak neked számlát.

És a lényeg, pénzt nem a bankban tartunk, hanem brókernél (+ államkincstár).

[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

Andr1ska

#61707

üzenetére

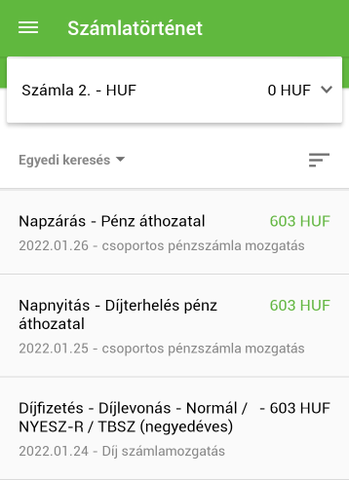

Az nekem is feltűnt, hogy nem egyforma a két terhelés elnevezése, és a panasz előtt megnéztem még, hogy ezek a levonások nem maradtak-e esetleg ott a folyószámla és az értékpapírszámla közti átvezetési számlán, ahonnan majd nap végén magától visszavezetődnek, de nem, ott sincs nyomuk. Ha használod a SmartBróker appot, ott kicsit több látszik. Azt hiszem, csak itt lehet megnézni ennek a technikai számlának a számlatörténetét:

24-én volt rajta egy díjterhelés, amitől negatív egyenlegbe ment (ez a tranzakció részleteinél látszik), aztán 25-én levették a folyószámláról ennek a díjnak az ellenértékét, ezzel 0-s lett a számla, majd 26-án megint levették, amivel pluszos egyenleg látszik a részleteknél jelenleg, de amikor kifejezetten ezt az egyenleget nézem meg, az meg 0-t mutat, ahogy a fejlécben is 0 HUF szerepel. Majd megfejtik, hogy mit akartak, de simán lehet, hogy ez még tényleg ma rendeződik automata visszavezetéssel.

Az előző válaszomat idő közben kiegészítettem on-topic témával is, lehet, hogy azt már nem olvastad, mert korábban válaszoltál, mint ahogy én azt befejeztem.

[ Szerkesztve ]

-

Stanlee

őstag

Off-ba teszem.

A sajtoban folyamatosan kiemelik, hogy az oroszok eleget tesznek meglevo szerzodeses, hosszutavu szallitasi kotelezettsegeiknek. Ami igaz.

Az europai foldgaz piac viszont mar evek ota nem az orosz hosszutavu szerzodeseken alapszik. A lenyeg abban van, hogy rovidtavon mi tortenik. Oroszorszag nem vett kapacitast Nemetorszag fele mar hosszu ideje a Nordsteram-en kivul, most februarra nincs kapacitasa a lengyeleken keresztul erkezo YAMAL-on mar masodik honapja. Kontextusba helyezni: dec. 20 elott napi 25-30 millio m3 jott ezen a csovon, azota semmi.

Szlovakok fele kb. 1/3-ra esett vissza a szallitas, ukranoktol Mo-ra meg 1/10-re. Ezt termelesi jellegu technikai problemakra mar nem lehet visszavezetni.

Egyedul a Nordstream-en jon a nyari mennyiseg kb. 60%-a. Igy telen nem kell mernoki diploma ahhoz, hogy kijojjon a matek: nem lesz eleg gaz. A nemet tarozok most kb. 40%-on vannak, napi 1%-ot csokken a toltottseguk, a szolgaltatok szerint ha marad az enyhe idojaras, akkor talan eleg lesz az erkezo es a mar betarolt gaz.

Nem egyszeru a helyzet, de Putyin nem fogja tultolni a szallitast, ha Ukrajnaban elkezdi a manoverezest, mert nem erdeke.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

#61714

julius666

addikt

PredatorZoli

#61664

julius666

addikt

PredatorZoli

#61664

julius666

addikt

válasz

PredatorZoli

#61664

üzenetére

PredatorZoli

#61664

üzenetére

Ingatlanárakat, inflációt, építőipari költségeket (kiadott lakásnál amortizáció becsléséhez azért nem mindegy, mennyiért találnál melóst és mennyit kéne rá várni!), emelkedő kamatkörnyezetet elnézve én biztos vagyok benne, hogy következő 1-2 évben komolyabb bérleti díj emelkedés várható, ami (részben) meg is fogja támasztani a jelenlegi árazást.

A COVIDnak + alacsony kamatkörnyezetnek köszönhetően iszonyatosan kegyes 2 évet kaptak az albérlők, de semmi sem tart örökké.

Szerintem amúgy ez bőven ontopic.

-

-

#61716

vnorbi

aktív tag

Kukipapa_rr

#61701

vnorbi

aktív tag

válasz

Kukipapa_rr

#61701

üzenetére

Kukipapa_rr

#61701

üzenetére

Részemről igen, minden év január elején nyitom a TBSZ-t, pénz meg akkor megy rá, amikor van (pl fizetéskor), és rögtön be is fektetem, nem áll rajta. Átsúlyozni nem szoktam.

[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

batagy

#61706

üzenetére

batagy

#61706

üzenetére

A TBSZ-ről kikerült állampapírok úgy viselkednek, mint azok, amik nem voltak TBSZ-en. Ha régi, adóköteles papír kerül ki, az továbbra is adóköteles lesz, ha újabb, adómentes papír jön ki róla, az adómentesen viselkedik tovább.

A TBSZ-en keletkezett hozam adóköteles, ha nem várod ki az 5. lekötési év végét függetlenül attól, hogy adózós / nem adózós papírból keletkezett.

-

#61719

Moleman

addikt

PredatorZoli

#61708

Moleman

addikt

PredatorZoli

#61708

Moleman

addikt

válasz

PredatorZoli

#61708

üzenetére

A 6%-os PEMÁP miatt érdemes lehet növelni az arányát, vagy a beszakadás miatt inkább ETF-be kéne minél többet tolni a közeljövőben?

-

Sziasztok,

Passzív szemlélődőként követem a topic-ot, és mostanra megérett a kérdés, kíváncsi vagyok a meglátásaitokra.

Nagyjából 15 MFt-nyi összeg áll rendelkezésemre, amit befektetnék, hosszabb távon is. Ez ~7 MFt MÁP+ (2025/19, májusi fordulónappal), ~3 MFt PMÁP (2023/L, májusi fordulónappal), 5 MFt folyószámla pénz (HUF) és a reszli ~1000 EUR készpénz. Utána olvasva a dolgoknak, és befektetések terén inkább kezdőként hozzáállva kezdtem el gondolkodni, hogyan alakítsam tovább ezt a portfóliót, és kíváncsi lennék a meglátásaitokra, hogy láttok valahol buktatót a gondolkozásban?

Állampapírok esetén eddig azt gondoltam, hogy a fordulónapot mindenképpen érdemes megvárnom. MÁP+ esetén az összeget beutalnám TBSZ-re (még nem nyitottam meg). PMÁP esetén eddig úgy gondoltam, hogy mivel inflációkövető, ezért megtartom és marad HUF-os befektetésnek. De a hozam megállapítás nem tűnik kedvezőnek, úgy látom minden időszakban az aktuális infláció alatt marad a hozam az utólagos lekövetés miatt. Inkább arra gondoltam, hogy áttranszformálom PEMÁP-ba, a 2027/X sorozat határozottan vonzónak tűnik. A kérdés, hogy ezzel a váltással érdemes megvárnom a fordulónapot, vagy most érdemes meglépni? (befizetném a kp-s EUR-t is mellé, és azzal együtt vásárolnám).A HUF folyószámlapénznek nyitok TBSZ-t (RC-t hozta ki a topic rangsorban győztesnek 😊 ), amit ETF-be fektetnék be. Természetesen Revolut-on keresztül utalnám be EUR-ban, a költségoptimalizálás miatt. Ezen kívül nyitnék egy NYESZ-R-t is az adóvisszatérítés miatt, ha jól értem, akkor a felhasználás/kifizetésen kívül hasonlóan viselkedik/menedzselendő a TBSZ-en kezelt portfólióhoz. Az még kérdéses, hogy milyen ETF portfólióban gondolkodjak, az utóbbi időben az alacsony kockázat megközelítésből határozottan a magasabb kockázat, de magasabb haszon lehetősége felé gondolkozok.

Ezen kívül még számítok az év további részében kisebb összegekre, amik gyarapíthatják a befektetéseket, ezeket is TBSZ-re csatornáznám, ha már gyűjtőév van.Amit a fentiekből látok, hogy biztosan a HUF ellen „fogadok”, mert állampapír és TBSZ is EUR-ban lenne, ez pl kockázat, ha a HUF megtáltosodik EUR-ral szemben.

-

#61723

vnorbi

aktív tag

Kukipapa_rr

#61720

vnorbi

aktív tag

válasz

Kukipapa_rr

#61720

üzenetére

Technikailag előfordulhat ilyen eset, de ez olyan mértékben megrendítené a bizalmat, hogy én nem tartom valószínűnek az árfolyamjegyzés felfüggesztését. Szerintem akkor kb befagyna az állampapírpiac, nem érkezne új forrás, azt pedig nem kockáztathatják.

-

batagy

őstag

válasz

TheShow

#61721

üzenetére

TheShow

#61721

üzenetére

"Természetesen Revolut-on keresztül utalnám be EUR-ban"

Ilyen nagy összegeknél a Revolut már nem biztonságos. Zárolhatják az összeget. És az utalások is lassúak lehetnek, mert Revolut-on nincs saját HUF számlaszám, hanem csak gyűjtőszámla van. Ha elírod az azonosítót a Közleményben, az is gáz lesz.Nagyobb volumenű összegek váltásához a Wise ajánlott. Van ugyan költsége de nagyon kicsi. És sokkal megbízhatóbb mint a Revolut. És adnak saját HUF számlaszámot is.

-

nort_on

senior tag

válasz

batagy

#61724

üzenetére

Azért nem ilyen fekete-fehér a szitu. Pl Revolut bank, a Wise meg nem. Kétségtelen, hogy ésszel kell használni, és szép fokozatosan felépíteni a customer history-t, de koránt sincs már annyi zárolás, mint régen. Én sokat használtam/használom, soha semmi problémám nem volt vele. De kétségtelen, hogy itt is diverzifikálni kell (Revolut, Wise, ZEN), és több kisebb részletben, akár több nap alatt végigvinni egy ilyen kaliberű tranzakciót.

Revolut-ra meg nem utalni kell, hanem kártyával feltölteni, ingyenes és biztosan nem megy félre.

[ Szerkesztve ]

-

válasz

UberMutant

#61722

üzenetére

UberMutant

#61722

üzenetére

Befektetés és gyarapítás, jelenleg nincs olyan konkrétum, hogy X idő múlva szükségem van a pénzre.

37 évesen a nyugdíjkorhatár odébb van, nem gondolkozok korai nyugdíjban, sem ingatlan vásárlásban, illetve bízok a rendszeres jövedelmemben is.

Amit sikerült elérnem és eddig megtakarítanom, azt szeretném értékállóbban és nagyobb haszon lehetőségével befektetni. -

avl

aktív tag

válasz

nort_on

#61725

üzenetére

nort_on

#61725

üzenetére

egyreszt egyetertek, nekem Revolut soha semmmit nem zarolt még - 30 feletti valtast csinaltam már (mindig csak HUF ra, valtas utan € vagy USD el onnan)

"Revolut-ra meg nem utalni kell, hanem kártyával feltölteni" : en is igy teszek.

Kérdés: nagy összegnél a kártya napi limitjét állítod, állítjátok arra ? (nekem alavetöen kb. 1000 € a napi kartyalimitem, ami szokásos havikhoz elég, de ha valaki egyszerre sokat - mondjuk nehany de legalabb 1 - millio HUF-ot tenne Revolutra, arra mi a jo eljaras ?

-

geckowize

őstag

Sziasztok,

Megtakarításra szeretnék számlát nyitni, 500k huf indulóval, havi kb. 100k-t befizetve. Sajnos a netes kalkulátoroknál nem tudok szűrni megtakarítás számla termékekre, csak "sima" (0% kamatot nyújtó) lakossági folyószámlákra.

Csak befizetve lesz erre a számlára, és nagyon ritkán (több év eltéréssel) várható kivétel. Bankkártya nem szükséges hozzá (ha esetleg megtakarítás számlához is szoktak), sem SMS értesítés, csak egy internetbank felület kellene, amin nyomon tudom követni.

Tudtok esetleg tippet adni, hogyan tudnám összehasonlítani az egyes bankok által kínált lehetőségeket anélkül, hogy pdf-ekben kelljen turkálni?

Eddig azt sikerült felderítenem, hogy OTP, K&H, Raiffeisen 0,1% EBKM-mel nyújt ilyet, viszont a Gránitnál 500k huf befektetett összeg felett már 1,36%.

Ezeket az infókat innen szedtem:

- OTP (1. oldal, 1. pont)

- K&H (6. oldal, 3. pont)

- Raiffeisen (2. oldal, 2. pont)

- GránitA választ előre is köszi!

[ Szerkesztve ]

-

Moleman

addikt

Ez a kártyalimitesdi engem is zavarna, OTP-hez vagyok szokva, ott ingyen be tudsz állítani 999.999.999 Ft-ot (sőt, ez az alapbeállítás), aztán azt csinálsz, amit akarsz.

A barátnőmnek takarékbankos van, ott 300k a napi plafon, amit a netbankban meg lehet adni, nem tudom, más módon lehet-e nagyobbat kérni, de már nagyon sokat szoptunk miatta.

#61736 nort_on

Köszi a tippet, legközelebb ránézek, hátha lehet manuálisan nagyobbat írni. Én is győzködöm hónapok óta, hogy hívja fel az ügyfélszolgálat, de eddig nem jártam sikerrel, nem szeret telefonálni.

[ Szerkesztve ]

-

#61737

PredatorZoli

Topikgazda

Moleman

#61734

PredatorZoli

Topikgazda

Moleman

#61734

-

batagy

őstag

Nem fosok a Revolut-tól, napi szinten használom. Kb havi 100.000-150.000 Ft mozgással. De ezek csak vásárlások.

Jó, mondjuk ilyen nagy összegekkel nincs tapasztatom a Revolutnál. A nagy volumenű összegekre írtam, hogy nem biztonságos. De kösz hogy megvilágítottátok másik oldalról is.

Én csak a régebbi véleményekből indultam ki és azzal összehasonlítva, amit a Wise-ról olvastam. Ha nem ragad be, akkor oké. Mindenesetre akkor érdemes lehet szétbontani ahogy nort_on írja. -

#61739

SzGee

aktív tag

PredatorZoli

#61737

SzGee

aktív tag

PredatorZoli

#61737

SzGee

aktív tag

válasz

PredatorZoli

#61737

üzenetére

ez szinte biztosan nincs így, vagy csak bizonyos kártyatípusokra (pl Standard), gondold el, nem tudnál egy jó kis rolex-et venni a pénzedért?

a szupergazdagoknak ez a 30 millió annyi lenne, mint neked a bevásárlás a lidlben

a szupergazdagoknak ez a 30 millió annyi lenne, mint neked a bevásárlás a lidlben

a World, World Elite, Black, Platinum kártyákra tuti nincs ilyen korlátIf you leave me, can I come, too?

-

nort_on

senior tag

válasz

batagy

#61738

üzenetére

Ezzel én is így voltam, Putyin-os háttér, nem bank, gyűjtőszámla, zárolások, gyenge support, nem tudsz kihez fordulni, stb. De aztán elkezdtem használni és óriásit csalódtam benne, pozitív értelemben. Azóta meg már elég sokminden változott velük kapcsolatban. Persze az egyenlegem az esetek 99%-ában nulla, max 5 percig van rajta pénz.

Az app nem annyira a szívem csücske, de ez van.

Pl a ZEN jobban tetszik. [ Szerkesztve ]

-

geckowize

őstag

-

Fandango

veterán

-

axioma

veterán

válasz

Fandango

#61749

üzenetére

Fandango

#61749

üzenetére

Azt tudod hogy anyukad nyit szamlat, es te teljes jogu meghatalmazott vagy rajta, akkor a webkincstar belepeseden tudsz valtogatni, hogy eppen kinek - sajat magad vagy az o neveben - vagy belepve, vegzed a tranzakciokat stb.

Egyetlen nehezites, hogy ilyen meghatalmazast csak mindkettotok egyuttes fizikai megjelenesevel lehet megadni, hiaba mehet minden mas online (legalabbis tavaly osszel ezt az infot kaptam, azota en is varok videki szulovel mikor leszek azonos munkanapon azonos varosban...)

Ha ismered a Raiff hasonlo funkciojat, az tokeletesen ugyanilyen.

Azert se lenne jo ha papiron a te nevedre kerulne, mert elvileg nyilatkozol hogy csak a sajat penzed kezeled - nyilvan ez a penzmosas ellen van, de azert jobb a bekesseg.[ Szerkesztve ]

![;]](http://cdn.rios.hu/dl/s/v1.gif)

a szupergazdagoknak ez a 30 millió annyi lenne, mint neked a bevásárlás a lidlben

a szupergazdagoknak ez a 30 millió annyi lenne, mint neked a bevásárlás a lidlben

ivana

ivana

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Milyen TV-t vegyek?

- Kés topik

- Alig egy nap múlva végre bemutatkozik az Assassin's Creed Shadows

- Filmvilág

- Overwatch 2

- Információbiztonság, kiberbiztonság, adatvédelem

- Luck Dragon: Asszociációs játék. :)

- Milyen egeret válasszak?

- Esik a hóóó!!

- Vodafone otthoni szolgáltatások (TV, internet, telefon)

- További aktív témák...

- AKCIÓ! Szépségápolás, Haj - és Szakállápolási márkás gépek - BOLTI ÁR FELÉÉRT!

- Bomba! HP EliteBook 1040 G7 x360 Érintős Hajtogatós Ultrabook Tab 14" -70% i7-10710U 16/256 FHD LTE

- BONTATLAN Új Iphone 15 és 15 Plus 128-512GB 1év APPLE garancia gyári független Deák AZONNAL Átvehető

- BONTATLAN Új Iphone 13 128-512GB 1év hivatalos Apple garancia gyári független Deák Azonnal Átvehető.

- ÚJ BONTATLAN Apple Watch Series 8 S8 41-45mm Azonnal Átvehető DEÁK TÉRNÉL 1 Év Apple Garanciával.

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: Ozeki Kft.

Város: Debrecen