-

GAMEPOD.hu

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Boost3er

tag

válasz

nort_on

#55000

üzenetére

nort_on

#55000

üzenetére

Igen, van adójóváírás. Egyébként pénztár szinten, szerintem a lehető legjobbat választották, de nekem meg így is magasnak tűnt a költség.

jelenleg “közepesen” kockázatos portfolioban vannak, érdemes lenne atrakni őket kockázatos vagy a legkockazatosabba?Másik kérdésemre a választ megkeresem fentebb, köszönöm!

-

Dare2Live

nagyúr

válasz

Elemental

#55001

üzenetére

Elemental

#55001

üzenetére

cibnél az állományi díj ami +költség nem az értékpapír számla.

Nem nagy összeg de akkor is áknál ingyenes.

szerk: akkor lehet értelme cibnél ha ez kell a magnificához. Nekem pl ha lejárnak TBSZek ott kell hagynom 10misit mert különben ugrik a magnifica ami meglátszik hitelkamatnál.

[ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

#55005

PredatorZoli

Topikgazda

Boost3er

#54999

PredatorZoli

Topikgazda

Boost3er

#54999

PredatorZoli

Topikgazda

válasz

Boost3er

#54999

üzenetére

Boost3er

#54999

üzenetére

Neked 30 évesen TBSZ-re ETF nagyon tömören és röviden.

Szülőknek igazából így nagyobb havi összeggel az önyp nem annyíra rossz, lehetne rosszabb is. Van persze ennél valamivel jobb megoldás, de azzal már foglalkozni kellene egy kicsit minden hónapban, az már nem csak annyi hogy állandó utalás be van nyomva.

Így tehát ha egy kis plusszért cifráznák, akkor NYESZ számlát érheti meg nyitni, és ott vagy hagyományos befektetési alapot vásárolni (ezt még több banknál akár állandó utalással is meg lehet valósítani, így például az ersténél biztos), vagy még jobb, ha 3 havonta vásárolni S&P500-as ETF-et. Ezzel annyi a nehézség, hogy darabja 120 ezer, és nem lehet tört darabot venni, így 3 havonta tudnának venni egyet, meg néha még egyet a maradékokból. -

#55006

Mercutio_

félisten

PredatorZoli

#55005

Mercutio_

félisten

PredatorZoli

#55005

Mercutio_

félisten

válasz

PredatorZoli

#55005

üzenetére

PredatorZoli

#55005

üzenetére

A jelenlegi árfolyamok mellett is az S&P500 a legjobb döntés, vagy NYESZ-re szűkebb a vásárolható etf-ek köre mint tbsz-nél?

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

#55008

KMT

addikt

PredatorZoli

#54993

KMT

addikt

PredatorZoli

#54993

KMT

addikt

válasz

PredatorZoli

#54993

üzenetére

Ez jó, de tegyük hozzá, hogy évtizedes távon azért benne van, hogy nem lesznek ennyire előnyösek az állampapírok.

-

#55009

PredatorZoli

Topikgazda

KMT

#55008

PredatorZoli

Topikgazda

Attól, függ, hogy mihez képest nézzük. Természetesen benne van. Én mégis azt gondolom, hogy az a racionális és jó döntés, ami a mai ismereteink szerint a legjobb eséllyel hoz számunkra megfelelő eredményt.

Mert van ugye jó és rossz döntés, de a csavar a dologban, hogy a jó és a rossz döntésnek egyaránt lehet pozitív és negatív kimenetele. De a jó döntésnek valamivel nagyobb eséllyel lesz pozitív mint amennyi a rossznak. Bárhogy is, a jövőbe nem látunk, de szerintem fontos, hogy a döntéseit az ember utólagosan reálisan értékelje nem csak azt nézve, hogy mi lett a kimenetele, hanem hogy az akkori információk alapján az racionális döntés volt-e. -

válasz

Elemental

#54992

üzenetére

ne bonyolitsd tul. azert latni kell, hogy itt a topikban mindenre az a valasz, hogy nyesz/tbsz es vegyel etf-et. Area a celra amire te keresed a nyugdijpenztar tokeletes, valassz egy szimpatikusat. Persze a kockazat lehet, hoyg ezt is inkasszozza az allam egyszer

![;]](//cdn.rios.hu/dl/s/v1.gif)

"a jövötsajnos nemlehet tudni csakhamárotvagy deakormegmár azajelen"

-

#55011

nort_on

senior tag

PredatorZoli

#55009

nort_on

senior tag

PredatorZoli

#55009

nort_on

senior tag

válasz

PredatorZoli

#55009

üzenetére

+1

-

-

mgoogyi

Topikgazda

válasz

123xyz

#54988

üzenetére

123xyz

#54988

üzenetére

Próbálom minél rövidebben:

Bárhova is fektetsz be, hosszútávon a részvények miatt lesz érdemi hozamod.

Akár etf-ről, befektetési alapról vagy biztosítós eszközalapról beszélünk, valamilyen részvénypiacra fognak befektetni, pl. USA és kb annak a részvénypiacnak a hozamát kapják.

Emiatt a bruttó hozama kb mindegyiknek ugyanaz lesz. A valós nettó hozam meg a bruttó hozam - költségek.

Egy etf költsége 0 - 0.5% között mozog / év.

Egy befalap 1.5%-2% között van.

Egy nyugdíjbiztosításos eszközalap meg 2% és 4% között van.

Ha neked 30 év alatt évi 6% nettó hozam összejön egy átlagos 3% TKM-es nyugbizttel, akkor etf-fel 9%-hoz közeli lesz az éves hozamod.

Csinálj egy excelt és hasonlítsd össze a kettőt, egészen brutális különbség fog kijönni. -

-

Pá

addikt

válasz

mgoogyi

#55013

üzenetére

mgoogyi

#55013

üzenetére

"Csinálj egy excelt és hasonlítsd össze a kettőt, egészen brutális különbség fog kijönni."

Megcsináltam, hogy másnak ne kelljen.

30 évig, havi 100ezer forint befizetés. Ez összesen 36 millió forint.6% kamattal ~100 millió lesz a végére.

9% kamattal ~184 millió.''Annyira vagyunk egészségesek, amennyire a gondolataink humánusak.''

-

ivana

Ármester

válasz

Boost3er

#54999

üzenetére

Az önyp nem rossz konstrukció szerintem, nekem is van bár minimális pénz rakok bele, de majd később tervezem növelni. A nyesz valamivel jobb, de kicsit macera, meg rendes etfet nem nagyon tudsz venni, olyanom is van. Persze a TBSZ-re jóval több pénzt rakok (kb. 15-ször).

Ami fontos az önyp-ről:

- A nagy kötvény arányú portfóliók nem szerencsések, hiába ajánlja idősebbeknek

- 10 év után fel lehet venni a hozamot adómentesen. Azt mindenképpen fel kell venni és max. befizeted újra vagy mehet nyeszre. Ezzel növelheted az állami támogatást. Utána meg 3 évente felveszed a hozamot és megint ugyan ezt játszod.bandus: ha az önyp-t állomasítják akkor valószínűleg a tbsz-t is

[ Szerkesztve ]

-

Elemental

addikt

Nagyon köszönöm srácok az észrevételeket!

Megadtam az elérhetőségeimet a nyugdíjmásképpen oldalán, megnézem miket ajánlanak.

-

mgoogyi

Topikgazda

válasz

Elemental

#55017

üzenetére

Főoldalukról:

"

Krasznai Linda

Tanácsadó

Közgazdász végzettség, ~10 éve szakértő a lakossági piacon, elsősorban megtakarítási és befektetési területeken.

"

3 éve még a grantisnál volt (grantis/nyugdijbiztositas.com), akkoriban beszéltem pár "ingyenes" tanácsadóval, következetesen mindegyiktől több nyugbizt ajánlatot kaptam, mint számomra ideális lehetőségek. Lindánál rákérdeztem, miután elmondta a szerinte fontos dolgokat, hogy pontosan hol milyen költségeket vonnak le egy konkrét általa ajánlott nyugbiztnél, és mondta, hogy kérdezzem meg a kalkulátorukat író srácot..

Én inkább azt láttam, hogy általában ők maguk sem ismerik azt, amit árulnak és valamiért nagy jutalékú konstrukciókat ajánlanak.

Valójában nincs olyan, hogy ingyenes tanácsadás. -

VirsLee

őstag

válasz

Elemental

#55017

üzenetére

Fussunk neki újra.

- Pontosan hány évesek vagytok?

- Elfogadható olyan megtakarítási forma ahol nyugdíjig nehéz hozzáférni a pénzhez?

- Várhatóan hány évesen tudtok hivatalosan nyugdíjba menni?

- Fizettek SZJA-t? Jogosult vagy adójóváírást igénybe venni?

- Van értékpapír számlád / önkéntes nyugdíjpénztári számlád / államkincstári számlád?

- Melyik banknál vezetitek a számlátokat?Ha ezekre válaszolsz, akkor spórolunk neked néhány millát gyorsan. Csak szólok, hogy azon a fostalicska oldalon azért ingyenes a "tanácsadás", mert pl. Egy havi 50k-s nyugdíjbiztosítás esetén szerződéskötés után rögtön kapja a 700k-t a "tanácsadó". Ezt persze később tőled vonják le

-

Elemental

addikt

válasz

VirsLee

#55023

üzenetére

VirsLee

#55023

üzenetére

Ismét köszönöm mindenkinek a válaszokat!

43, 42 év.

Elfogadható, ha nem férek hozzá nyugdíjig, így is terveztem.

Gondolom 65 évesen megyünk nyugdíjba, ha addig nem tolják még feljebb.

Fizetünk SZJA-t mindketten, tudunk jóváírást igénybe venni.

Nincs semmi ilyesmi, a CIB-nél van egy sima lakossági számlám. -

#55025

PredatorZoli

Topikgazda

Elemental

#55024

PredatorZoli

Topikgazda

válasz

Elemental

#55024

üzenetére

Én igazából nektek azt javasolnám, hogy nyiss egy Erstés értékpapírszámlát, azon egy NYESz-t, és állítsatok be egy állandó utalást havi 41667 Ft-al úgy, hogy ezáltal Erste futures befalapkat automatikusan vásároltok rajta. (gyakorlatilag az állandó utalás közleményébe kell beírni a csomag kódját, például EP02 egy globál csomagnál)

Szerintem ti nem akartok vele foglalkozni túlontúl sokat, és szerintem ez a nyugdíjpénztárnál jobb lesz.

Célszerű lehet egy globál mix csomagot választani, ezzel lesz benne egy élhető arányú részvény kötvény arány amivel hozam is várható vele (EP02 vagy hasonló). -

#55026

mgoogyi

Topikgazda

PredatorZoli

#55022

mgoogyi

Topikgazda

válasz

PredatorZoli

#55022

üzenetére

Nem arra értem. Tisztában vannak, hogy a nagy jutalékú cuccból tudnak megélni. Arra értem, hogy a pontos költségszerkezetét nem ismerik annak, amit ajánlanak.

-

TheProb

veterán

Ha Revolut-ról szeretnék "feljebb lépni", külföldi tőzsdéket elérve (Pl. NASDAQ) részvények/CFD (e.g. Tesla, TSM, MongoDB), esetleg S&P500 vásárlása kapcsán, akkor mit ajánlanátok most?

Lehet külföldi platform is."Boba is Mickey, Mickey is Boba" - Finkle Einhorn | PC Rig: https://pcpartpicker.com/b/bBy48d

-

aujjobba

addikt

válasz

bandus

#55028

üzenetére

bandus

#55028

üzenetére

A CFD igény alapján nekem nem a buy&hold ugrik be elsőnek

Inkább ezek a figyelmeztetések a CFD-vel foglalkozó szolgáltatók weboldalán:

‘Ennél a szolgáltatónál a lakossági befektetői számlák 72%- án veszteség keletkezik a CFD-kereskedés során.’Nem is teljesen értem, hogy kezdők miért éppen az ilyen szerencsejátékokba akarnak rögtön fejest ugrani.

[ Szerkesztve ]

-

VirsLee

őstag

válasz

Elemental

#55024

üzenetére

A költségek miatt ÖNYP-t csak akkor érdemes nyitni, ha

1. a munkáltatód hozzájárul, így némi ingyen pénzhez jutsz

2. viszonylag közel már a nyugdíj <15 év, mert itt már érdemi hatása van az adójóváírásnakMost van még 22-23 évetek. Szóval érdemes még valamennyi kockázatot bevállalni.

Adójóváírásos konstrukciók esetén az éves befizetésre kapsz 20%-ot. Nyugdíjbiztosítással nem is érdemes számolni, olyan magasak a költségek. ÖNYP esetén még szintén lehet horror költség, szóval nézzük a NYESZ-t. Itt a költség már jó, ellenben korlátozott az elérhető (alacsony költségű) papír. Egy ETF költsége lehet kimondottan alacsony is, olyan 0.07-0.4% nagyon sokat találni. Ezzel szemben az aktívan kezelt befjegyek éves költsége lehet akár 2-3% is.

Amikor megkapod a 20% adójóvírást, az elsőre jól mutat a számlán, hisz 500k-ból lett 600k, de igazából a 20% 23 éves távon már csak évi 0.87% különbség, ami arra sem elég, hogy az esetleg drágább eszközeid költségét fedezze. Elég érdemes inkább az utolsó 10-15 évben erre fókuszálni.

Amennyiben nem szeretnél semmi árfolyamhoz kapcsolódó kockázatot vállalni, akkor nyiss egy NYESZ-t és vedd rá MÁP+ és PMÁP 5 évest vegyesen éves 500k értékben.

Egyéb esetben a helyedben 7-8 éven keresztül TBSZ-en vásárolnék ETF-eket + mellé valamennyi állampapírt. Fontos megjegyezni, hogy 15 éve is nagyon rossz üzlet volt állampapírt venni, és most közel állunk ahhoz, hogy megint rossz üzlet legyen ez. A kamatprémium mértéke 3.5-4%-ról már lecsökkent 1.4%-ra. Szóval maximum annyira jó már most is csak az állampapír, hogy talán lassabban inflálódik a pénzed. Érdemi hozam nem igazán van. Manapság inkább megszokásból veszik az emberek, plusz azért mert kis eséllyel veszítesz tőkét :)

Amit fel kell hoznunk még a kötött konstrukciók mellett ellenérvként, hogy

- van egy felső limit, amennyit érdemes betenni (NYESZ 500k/év, ÖNYP: 750k/év, biztosítás 0 azaz NULLA forint / év)

- ha 60 évesen elveszíted a munkád és nincs egyéb megtakarításod, csak ilyenek, akkor lehet, hogy 5 éven keresztül azt fogod nézni, hogy ott van a számládon 30 millió forint, Te pedig nem, vagy nagyon nehezen, feleslegesen plusz adót fizetve férsz csak hozzá, egyébként pedig tolhatod a csirkefarhátat éveken keresztül

- "az úr adta, az úr elvette": azaz bármikor előnytelen módon változhatnak a feltételei, ahogy az ÖNYP esetén már volt is rá példa (30%->20% jóváírás), szóvalEzek alapján remélem lesz néhány kérdésed és azon a vonalon tudunk már konkrétabban segíteni.

-

VirsLee

őstag

Nyilván egy erősen leegyszerűsített számítás, de csak azt szerettem volna szemléltetni, hogy ha nagyon sok van még hátra, akkor igazából semmi jelentősége annak a +20%-nak. Ellenben, ha csak 10 év van mondjuk hátra, vagy 5 év, akkor jelentős lehet, de még itt is csak a befizetéshez képest, hisz ha van bent már 30 milliód, akkor az, hogy kapsz rá 100k-t, nem fog igazából semmit számítani, hisz 6% éves hozam is 1.8m lesz, nem 100k

Ezért is érdemes, néhány esetet leszámítva, a vége felé beugrani a kötött konstrukciókba.[ Szerkesztve ]

-

#55035

PredatorZoli

Topikgazda

ivana

#55033

PredatorZoli

Topikgazda

Nem irtál pedig butaságot, mindkét állítás igaz. A végösszeg (azonos hozamot és költséget feltételezve egy nyesz és tbsz esetén) 20%-al fog eltérni. Nyulván minél hosszabb az időtáv, ez a 20 százalék évesítve (annualized retourn) egyre kevesebb. De attól végösszegben meg lesz a 20% diferencia.

[ Szerkesztve ]

-

#55036

alex devil

senior tag

alex devil

senior tag

alex devil

senior tag

Szevasztok,

Mennyi idő alatt érkezik meg a pénz a folyószámlámra máp+ visszaváltása után?S23

-

#55037

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

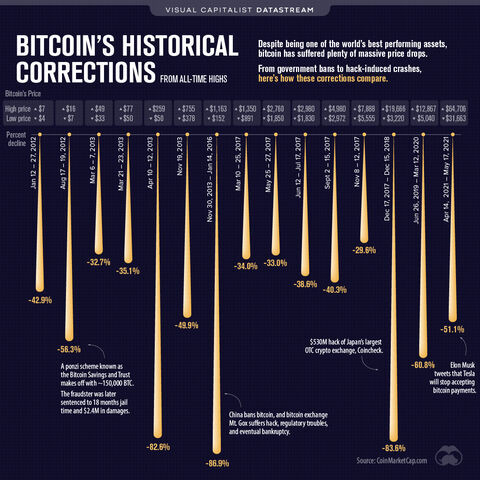

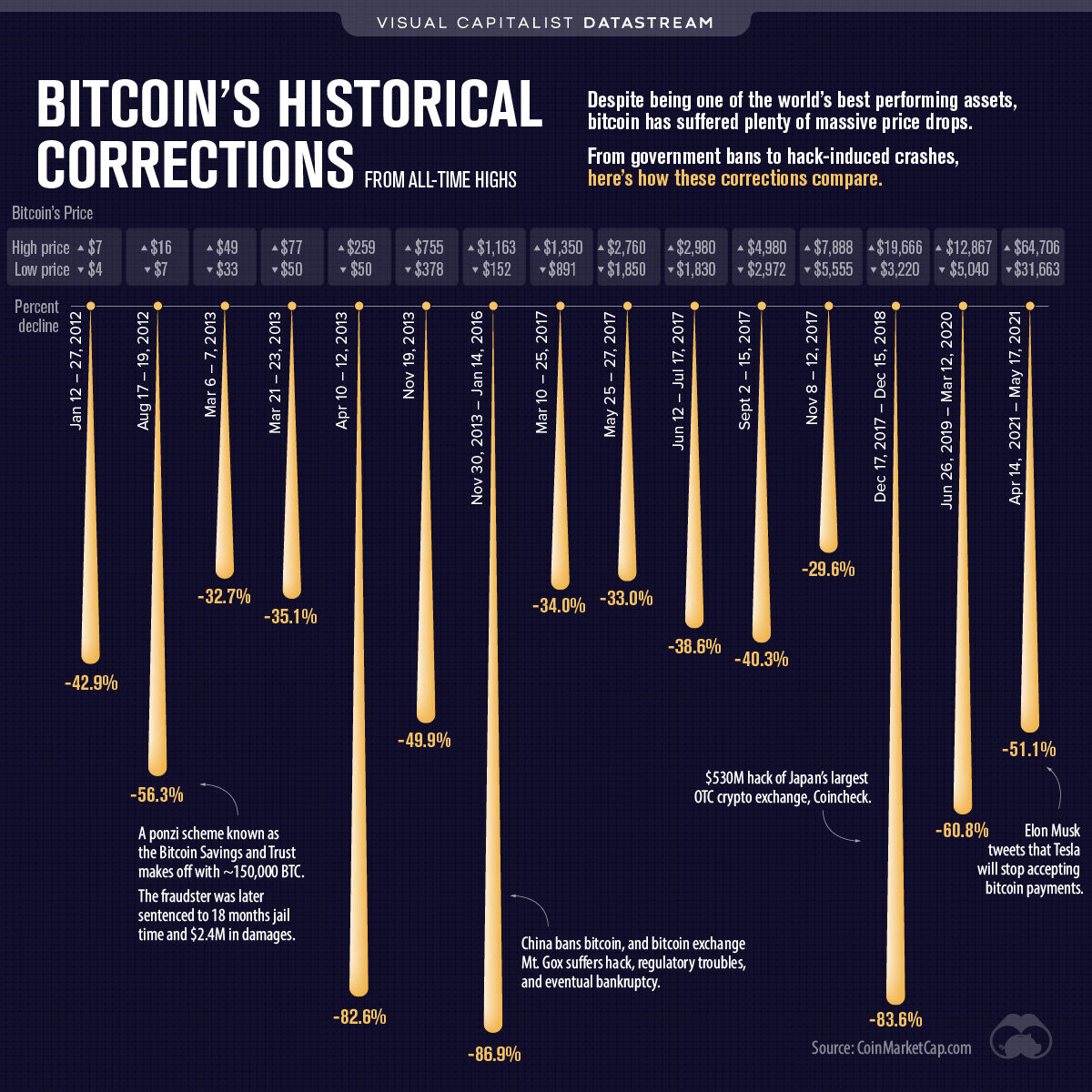

Egyébként a have fun saying poorosok most hogyan vélekednek a kriptóról? Mert végsősoron ha tuti a buli akkor most érné meg jelzálogot dobni a házra.

Erőteljes emelkedést vártok a közeljövőben vagy masszív pofáraesést? Cuppan lefele szépen ahogy nézem.[ Szerkesztve ]

-

#55038

nort_on

senior tag

PredatorZoli

#55037

nort_on

senior tag

válasz

PredatorZoli

#55037

üzenetére

Khm, csak nem azon gondolkozol, hogy beszállj?

-

#55040

kovisoft

őstag

alex devil

#55036

kovisoft

őstag

alex devil

#55036

kovisoft

őstag

válasz

alex devil

#55036

üzenetére

alex devil

#55036

üzenetére

Nekem múltkor másnap reggelre érkezett meg.

-

#55041

Sub-S

senior tag

PredatorZoli

#55037

Sub-S

senior tag

PredatorZoli

#55037

Sub-S

senior tag

válasz

PredatorZoli

#55037

üzenetére

Ezért kellemetlen olyannal játszani sima tőzsdéről amivel az ember tehetetlen kereskedési időn kívül mert ha akkor jön az összeomlás akkor csak a pislogás marad és az ima.

Az meg azért a templomban picit többet ér. -

#55043

aujjobba

addikt

alex devil

#55042

aujjobba

addikt

válasz

alex devil

#55042

üzenetére

De ha mostanában indítottad, vagy péntek késő délután, akkor valószínűleg kedd reggel lesz abból.

#55037 Vadász:

Nekem kezd tetszeni, nincs még kriptom (kivéve az a 0.0036 XMR amit magamnak bányásztam), de a végén lehet beleugrok ETH-ba buy&HODL alapon, aztán nézem ahogy lenullázódik.[ Szerkesztve ]

-

#55045

nort_on

senior tag

PredatorZoli

#55039

nort_on

senior tag

válasz

PredatorZoli

#55039

üzenetére

Aki kriptóban pakolja a pénzét az tudja, hogy mivel jár ez a történet. Ha nem, akkor most megtanulta.

[ Szerkesztve ]

-

#55046

alex devil

senior tag

aujjobba

#55043

-

#55047

Sub-S

senior tag

PredatorZoli

#55044

Sub-S

senior tag

válasz

PredatorZoli

#55044

üzenetére

Hétfői érdekesebb lehet azért mint a keddi.

-

#55048

Oppenheimer

veterán

PredatorZoli

#55037

Oppenheimer

veterán

PredatorZoli

#55037

válasz

PredatorZoli

#55037

üzenetére

Semmi nem változott, tartom tovább.

De adom hogy jön az apóka aki már ötödjére megmondta hogy a crypto lufi! Hisz most felezett a bitcoin 64-ről 32 ezerre. Oh wait... 😂https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

-

#55050

Sub-S

senior tag

PredatorZoli

#55049

Sub-S

senior tag

válasz

PredatorZoli

#55049

üzenetére

Ez csak európai okosság, máshol lesz kereskedés hétfőn ugyanúgy(NYSE, NASDAQ...). Ott majd egy héttel később hétfőn lesz szünnap(Memorial Day).

[ Szerkesztve ]

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

- Be quiet! Pure Wings 2 140mm PWM High-Speed

- Ejha! HP EliteBook 840 G6 Fémházas Laptop 14" -70% i5-8365U 4Mag 16Gb 1TB SSD FHD IPS + Táska!

- ELADÓ intel i5-9400f (igény esetén hűtővel)

- GeForce EVGA GTX 1660 SUPER 6GB

- Részletfizetés. Bontatlan. noblechairs EPIC székek azonnal . 24 / 36 hónap garancia . +36301300000