-

GAMEPOD.hu

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Kobe

veterán

válasz

aujjobba

#76450

üzenetére

aujjobba

#76450

üzenetére

Engem a fekete oszlop jobban erdekel / elszomorit, marmint a fel eves valtozas ami 11% realertekcsokkenest hozott.

Nagyon nem mindegy hogy az eur beredbol magasabb tozsdei kitettseggel biro eur befektetes / tozsdei alap 7-8% eurozona infla mellett csokken realerteken 3-4%ot arfolyamkockazat nelkul vagy rekordszar forinttol varod a csodat a hugymeleg allamkotvenyektol, amugyis 0 kozeli tozsdei kitettseg mellett.

Utobbi szerintem penzugyi setupbol mar kijelenthetoen valahol a pakisztani nyomorral, poshadt fossal egy kategoria.... Elszomorito, Orkeny asszem erre mondta, lofasz fog itt folyni elvtars, nem acel.

Az acel szot kedvunk szerint helyettesitsuk be a felzarkozas kifejezessel. -

#76452

avl

aktív tag

[CS]Blade2

#76445

avl

aktív tag

[CS]Blade2

#76445

avl

aktív tag

válasz

[CS]Blade2

#76445

üzenetére

[CS]Blade2

#76445

üzenetére

"magától megy a kifizetés, ill. hova kerül a pénz, marad a MÁK számlán vagy minden esetben visszautalásra kerül"

-> lehet rola rendelkezni a MÁK számlán, értekpapironkent, stb., hogy ott maradjon penzszamlan, vagy egyböl a bankszamladra kerüljön-e

-

#76454

PredatorZoli

Topikgazda

aujjobba

#76450

PredatorZoli

Topikgazda

aujjobba

#76450

PredatorZoli

Topikgazda

válasz

aujjobba

#76450

üzenetére

Olyan kis mennyiség a kp-hoz meg az állampapírhoz képest az ami a diagramok szerint részvényben van (ugye az ETF-eket is ebbe sorolják) hogy kb...

Árfolyamnyereség szerintem nagy átlagban hozamból nem volt idén, szóval valszeg új tőke a java (beforgatva állampapírból meg kp/bankbetétből).

Amíg 3-4x annyi lesz befalapban mint rv-kategóriában, 5x annyi készpénzben, másfélszer annyi unit linkben , és 7x annyi bankbetétben mint rv-ben, addig nem előre megyünk majd hanem hátra, ami a magyarok átlag pénzügyi helyzetét/tudatosságát illeti.

, és 7x annyi bankbetétben mint rv-ben, addig nem előre megyünk majd hanem hátra, ami a magyarok átlag pénzügyi helyzetét/tudatosságát illeti.Eléggé elkeserítőek ezek a számok...

[ Szerkesztve ]

-

#76455

kapasz

tag

[CS]Blade2

#76445

kapasz

tag

[CS]Blade2

#76445

kapasz

tag

válasz

[CS]Blade2

#76445

üzenetére

Neked kell rendelkezned, hogy mi legyen a lejárat után: az értékpapírszámlán maradjon pénzként, amiből újra vásárolhatsz valamit, vagy kiutalják a Raiffeisen számládra, ami ingyenes.

Adózással nem kell külön foglalkozni. A 2019. június utáni értékpapíroknál nincs is adó, a régebbieknél levonják a 15%-os kamatadót és kész.

-

#76456

aujjobba

addikt

PredatorZoli

#76454

aujjobba

addikt

PredatorZoli

#76454

aujjobba

addikt

válasz

PredatorZoli

#76454

üzenetére

PredatorZoli

#76454

üzenetére

Érdekesség csak, de például a németek is legendásan távol maradnak a tőzsdei befektetésektől, állítólag ők a veszteségtől félnek leginkább.

Nálunk a keményvaluta tartásának van nagy hagyománya, valamennyire azért érthető okokból.

Emlékszem nagy királynak számított, aki tudott német márkát lobogtatni.[ Szerkesztve ]

-

#76457

szabi__memo

nagyúr

PredatorZoli

#76333

szabi__memo

nagyúr

PredatorZoli

#76333

szabi__memo

nagyúr

válasz

PredatorZoli

#76333

üzenetére

Bejött, de ilyen apróságokat azért jó tudni

-

#76458

aujjobba

addikt

PredatorZoli

#76454

aujjobba

addikt

válasz

PredatorZoli

#76454

üzenetére

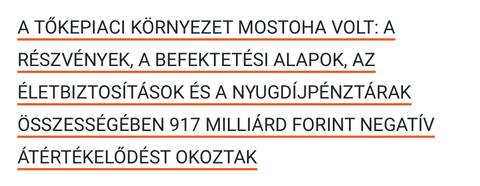

Aztán ha neadjisten valamelyik hazánkfia felcsapja a portfólióponthu-t, hogy relevánsnak gondolt forrásból információt szerezzen a befektetések mibenlétéről, belegörget és ezt a bátorítást kapja az arcába:

Persze, hogy inkább a folyószámlán hagyja a pénzét. -

-

#76461

PredatorZoli

Topikgazda

aujjobba

#76458

PredatorZoli

Topikgazda

válasz

aujjobba

#76458

üzenetére

Meg ugye ott vannak a portolios mintaportfoliok. Azok is olyanok, hogy van azokban minden mint a búcsúban. Ha valaki azt meglátja, nem csodálom ha elmegy a kedve tőle, a feléről sokan azt se tudják mi az. Arról nem is beszélve hogy egy valós, célszerűen kialakítandó portfoliohoz nem sok köze van, tök sok kp-t meg bankbetétet javasol mindig...

Más:

Mutter nyugdíjba ment, rendberaktam a nyugdíjportfolioját mert volt benne önyp meg nyesz amiket célszerű volt likvidálni (adómentesen felvenni) és abból egy sokkal jobb portfoliot csinálni. Végülis ez lett:

15% PMÁP (jelenleg beszerezhető széria)

15% PEMÁP (tőlem fogja kapni év végefele, jóféle 27/X-es)

70% JPGLArra jutottam, hogy egy 1 elemes ETF pakkba csak ezt az ETF-et tudom jó szívvel tenni perpill.

[ Szerkesztve ]

-

#76463

szabi__memo

nagyúr

PredatorZoli

#76461

szabi__memo

nagyúr

válasz

PredatorZoli

#76461

üzenetére

Miért pont ez az etf és miért kell egy elemesnek lennie?

-

Kobe

veterán

válasz

julius666

#76462

üzenetére

julius666

#76462

üzenetére

Gondolom elvitte az infla, meg szelesebb korben merve eros vizvalaszto keletkezett a penzugyi megtakaritasok vs napi megelhetesi cikkek kozott

Sajat boromon azt tapasztalom, hogy nincs anyagi csod, de az infla az eddigi forint megtakaritasi ratamat, kepessegemet erodalja naprol napra.... Nem erodalja, szoszerint zabalja fel percrol percre.... Az ev folyaman szerzett 60% plusz bevetel fele vagy kicsivel tobb, 30-40% mar siman elolvadt, es nem volt flancolas....(az euroban mert megtakaritasi kepessegemre meg ra sem mertem szamolni, eselyesen sirogorcsot kapnek a tavalyi vs idei allapothoz kepest)

A tobbi ember, alacsonyabb keresetu reteg meg gondolom elerkezett a ponthoz, hogy eszik vagy felrerak., ergo a kumulalt nominal sem tud noni, hiaba, par 10ezer IT s nem viszi el az orszagos statisztikat a hatan.

Kivancsi leszek 22 H2-re amikor rezsiszilard jon a jobbagyokra ragyujtani a szalmakunyhot az egyhazi 10es....vagy inkabb 8/10ed....remenyeben

-

#76466

PredatorZoli

Topikgazda

szabi__memo

#76463

PredatorZoli

Topikgazda

válasz

szabi__memo

#76463

üzenetére

szabi__memo

#76463

üzenetére

Azért 1 elemes, mert egy fő szempont volt az egyszerűség és még az összeg is akkora volt, ami végsősoron még nem okvetlen követeli meg a több elemet (noha már éppenséggel némi értelme lenne, mert annyira nem is kicsi pénz).

Továbbá azért is 1 elemes, mert jelenleg úgy gondolom, hogy létezik olyan ETF, ami egymagában is megállja a helyét és teljesíti az elvárásokat. Valamint véleményem szerint ennél jobb portfoliot csak 6-7 elemmel lehet csinálni, ami ide mindenképp sok lenne.

Alapvetően véleményem szerint ha valaki 1 elemmel dolgozik, 2 opció jöhet szóba. Az egyik elég kézenfekvő, VWCE...

De azért inkább a JPGL, mert ez is gyakorlatilag globálisan diverzifikált, de sokkal többet nyújt diverzifikáció (azért mert multifaktor) és kockázattal korrighált hozam (szintén azért mert multifaktor), várható volatilitás és várható hozam terén(szintén azért mert multifaktor).

Ezt már korábban is kifejtetem, de véleményem szerint (és ez nagyjából a Rational Reminder communitynak is a véleménye), hogy a JPGL teljes egészében ki tudja váltani a portfolio market cap weighted részét...

Mostanra pedig már fut annyi idelye az ETF, hogy több féle rezsim alatt nagyon jó különféle mutatókat produkált (nem csak hozamban), így véleményem szerint ezen a ponton el lehet kezdeni ezt vastagabban használni nagy általánosságban.[ Szerkesztve ]

-

-

#76469

szabi__memo

nagyúr

PredatorZoli

#76466

szabi__memo

nagyúr

válasz

PredatorZoli

#76466

üzenetére

Köszönöm szépen a részletes választ! Az egy elem okát kb eltaláltam, a másik fele az viszont újdonság

-

#76470

mgoogyi

Topikgazda

Kukipapa_rr

#76292

mgoogyi

Topikgazda

Kukipapa_rr

#76292

mgoogyi

Topikgazda

válasz

Kukipapa_rr

#76292

üzenetére

Kukipapa_rr

#76292

üzenetére

Pemáp, részvény etf, minimális kp.

-

julius666

addikt

H2 szerintem is horror lesz, de H1 azért még nem volt olyan tragikus. Q1-ben még a nagy többség nem érezte annyira a bőrén a közelgő vihart. Ha nem így lett volna, a választási eredmény se ez lett volna. Ehhez képest kevesebb, mint felére(!) esett a nominális növekedés. Amit a pocsék forintárfolyam ugye max pozitívan érintett, meg az államkötvények is sokkal jobban hoznak, mint előző években. Ez elképesztően nagy esés.

-

Lex Icon

senior tag

-

Kukipapa_rr

tag

válasz

PredatorZoli

#76466

üzenetére

Alacsony a fund size.

Ez nem túl nagy risk ebben helyzetben? (Nyugdíjas, 70% ebben az egy ETF-ben.)

Egy zuhanó tőzsdei környezetben a befektetők kivonják a pénzüket, az ETF megszűnik és ott a 70% megtakarítás az akkori alacsony tőzsdei árakon kp-ra váltva.

Ha ez bekövetkezik, ebből egy nyugdíjas már nem tud felállni.

-

Stanlee

őstag

válasz

aujjobba

#76456

üzenetére

A nemetek reszvenyben median 9900 €-t tartanak. Nem valami sok.

Elsodleges oka a 96-os es azt koveto, osszesen 3 Deutsche Telekom reszvenykibocsatas, amiben kb. 1.9 millio kisreszvenyes vasarolt, kb. 650 ezer "befekteto" eleteben eloszor. A csucson (2000) valami 100 euro felett volt a papir ara, 9/11 utan lemenet 10 kornyekere, ami a kibocsatasi ar volt. Allitolag ebbol a DT-s rossz elmenybol jon, hogy a nemetek nem aktivak a tozsden.

A masik amit erzek, hogy a tozsden befektetok nagyon sokszor mint kizsakmanyolok vannak elkonyvelve a legtobb tarsadalmi retegben.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

#76475

PredatorZoli

Topikgazda

Kukipapa_rr

#76473

PredatorZoli

Topikgazda

válasz

Kukipapa_rr

#76473

üzenetére

A findsize abszolútértékénél sokkal fontosabb a trendje egy viszonylag fiatal ETF-nek, vagyis hogy csökken, nő vagy stangnál a mérete. Ennek a mérete szigorúan monoton nő és elég jó ütemben. Ráadásul már akkorára nőtt ,hogy még annyira kicsinek se mondható a maga 90M eurojával (a justetf besorolása szerint ez már majdnem a középső sárga kategória, amit max 1 éven belül el is ér...)

Éppen ennél kisebb arány lenne a nagy kockázat. Abból kell kiindulni, hogy a pénz egy részére vagy egészére lehet hogy csak 20 év múlva lenne szükség, és akkor is érnie kell még valamit. Ezt ennél kisebb rv arány véleményem szerint nem biztosítja. Ráadásul nagyon nehezen képzelhető el olyan helyzet, hogy 30%-ánál nagyobb részre hirtelen szükség lenne, annak fedezetére meg ott az államkötvény. Folyamatos nyugdíjkiegészítésre nincs szüksége, mert elég a nyugdíja jelenleg a megélhetésre.

Ezt az ETF-et fanatikusok tartják elsősorban. Így pánikeladás miatti fund closure véleményem szerint nem fordulhat elő, pláne ha a hosszútávu fundsize trend jó. Az ETF-eket nem igazán pillanatnyi állapotok miatt zárják be, hanem ha hosszútávon nincs rá érdeklődés. Véleményem szerint az ETF vásárlók eleve a tudatosabb rétegbe tartoznak ahol a pánikeladás mint olyan, nincs jelen úgy ahogy te azt leírod...

Ezen kívül azt is meg kell érteni, hogy egy multifaktoros ETF-nek a drawdownja lényegesen kisebb többnyire, mint egy hagyományos allworldé. Tehát ha még be is következik az hogy az ETF-et válság alatt bezárják, abban a pillanatban a többi globális ETF legalább annyira de valószínű hogy jobban be lesz esve és oda át lehet ülni. Én ebben a részében tényleg 0 kockázatot látok. -

#76476

aujjobba

addikt

PredatorZoli

#76466

aujjobba

addikt

válasz

PredatorZoli

#76466

üzenetére

Gyakorlati kérdés: hogyan használja fel egyébként a megtakarítást?

Mármint például kivesz belőle évente fix összeget, vagy csak simán tartja az örökösöknek, vagy akkor vesz ki ha kell valamilyen nagy kiadásra?

Bocs ha indiszkrét, ne válaszolj ha nem szeretnél, csak kiváncsi vagyok.

A saját megtakarításomnál az a terv, hogy ha kevés lesz az állami nyugdíj, akkor abból kiveszek majd évente egy nagyobb összeget hogy kiegészítsem. De ha egyébként elég lesz a nyugdíj akkor passz, megtartom a gyerekeknek vagy ilyesmi. -

#76477

vnorbi

aktív tag

Kukipapa_rr

#76473

vnorbi

aktív tag

Kukipapa_rr

#76473

vnorbi

aktív tag

válasz

Kukipapa_rr

#76473

üzenetére

Ezen nekem is megakadt a szemem. Mármint azon, hogy nyugdíjas korban belevágni magas ETF arányú portfólió kiépítésében.

Hasonló helyzetben voltam én is nemrég. ÖNYP-t megszüntettük pár százezres bukóval az év közepén a januári állapothoz képest (emiatt még külön fel is hívták a pénztártól, hogy most ez van, szerintük jobb lenne tovább maradnia, amíg korrigál az árfolyam

de szerencsére nem hallgatott rájuk). Bankos értékpapírszámláját megszüntette, de előtte a két elemű állampapír portfóliót átküldte róla a Kincstárba. Nemrég volt szó róla, hogy az átlagtól mennyire távol áll az ilyen transzfer típusú ügylet. Az ő esetében egy óra volt az ügyintézés, három ügyintéző csinálta, és azért ment ilyen jól, mert egy korábbi transzfer megbízásom dokumentumát (egy oldal, azon jelöltem be neki, hogy mire figyeljen), elvitte megával, és odaadta nekik. Nagybank kisvárosi fiókja.

de szerencsére nem hallgatott rájuk). Bankos értékpapírszámláját megszüntette, de előtte a két elemű állampapír portfóliót átküldte róla a Kincstárba. Nemrég volt szó róla, hogy az átlagtól mennyire távol áll az ilyen transzfer típusú ügylet. Az ő esetében egy óra volt az ügyintézés, három ügyintéző csinálta, és azért ment ilyen jól, mert egy korábbi transzfer megbízásom dokumentumát (egy oldal, azon jelöltem be neki, hogy mire figyeljen), elvitte megával, és odaadta nekik. Nagybank kisvárosi fiókja.A Kincstárban főleg PMÁP-ot vettünk, és abba forgattuk a lejáró korábbi PMÁP-ot is. Erre egyébként rá is kérdezett, hogy neki van-e inflációkövető papírja, amit a tévében hallott. MÁP+ is maradt valamennyi, én nem erőltetem a cseréjét, hanem ez a "számlapénz", ha lenne nagyobb kiadása. Van már okostelefonja, MobilKincstáron tudja nézegetni az egyenlegét egy helyen az eddigi szétszórás, meg évenkénti egyenlegközlők helyett. Ennek örül.

Korábbról azt tapasztaltam, hogy a kockázattűrése alacsony. Eléggé kiakadt, hogy mi az, hogy egy adott pillanatban kevesebbet ér az állampapírja, mint annyiért vette. Kellett neki magyarázni, hogy ez normális így, és nyugodjon meg. Többek közt emiatt nekem eszembe sem jutott, hogy mondjuk ETF-re rábeszéljem. Nekem plusz meló lenne a kezelése, meg az sem hiányzik, hogy idegesítse magát a tőzsdei híreken. Én jól tűröm az eséseket, de neki valószínűleg sok stresszt okozna. Épp elég volt bankbetétből átterelni az állampapírokhoz, aztán a bankból a Kincstárba. Ez is egy több éves folyamat végeredménye.

-

#76478

PredatorZoli

Topikgazda

aujjobba

#76476

PredatorZoli

Topikgazda

válasz

aujjobba

#76476

üzenetére

Szerintem a legvalószínűbb az hogy hozzá se lesz nyúlva... Eddig se költött annyit mint amennyi a nyugdíja lett.

Jelen állás szerint csak olyat tudok elképzelni, hogy esetleg valami váratlan egészségromlás miatti hirtelen kiadás esetén kellhet belőle, de szerintem akkor se az egész...

Ráadásul nincs is egyedül, édesapám még továbbra is dolgozik pár évig és neki se lesz rossz nyugdíja és neki is van megtakarítása (neki még jelentősebb). Nameg ott vagyok nekik én is meg a nővérem is (mindkettőnk eléggé el van eresztve azért vagyonnal) ha esetleg beütne valami nagy gixer... -

#76479

PredatorZoli

Topikgazda

vnorbi

#76477

PredatorZoli

Topikgazda

válasz

vnorbi

#76477

üzenetére

vnorbi

#76477

üzenetére

Én megbeszéltem vele, hogy egy részét likviden tartjuk, de egy jelentősebb részét valamivel kockázatosabb eszközbe helyezzük, hogy hosszabb távon is tartsa az értékét. Egyetértett az iránnyal és nem volt gondja a volatilitással sem. Eleve a javát nekem akarta adni hogy kezeljem én, jobban értek hozzá de mondtam neki hogy nem, megcsináljuk neki hogy jó legyen.

Van neki korábbról tapasztalata hogy mi az eredménye ha a megtakarítás értéke fokozatosan csordogál lelfelé lassan de biztosan. Azt nem szeretné megint... Ez is közrejátszik.

[ Szerkesztve ]

-

aAron_

őstag

Valaki esetleg tudja mikorra várható a keddi árfolyamok kihirdetése? Forintgyengülés miatt némi hozamemelkedést még el tudok képzelni.

What is your ikigai?

-

kokii

tag

Hónap végén kellene utalnunk lakás részletet, 10m (babaváró).

Egy pont akkor lejáró DKJ-ban terveztem megpörgetni, de addig balfszkodott a bank, hogy már nem lehet venni.

Van valami tipp, hogy kemény ~2 hétre hova lehetne rakni ezt a pénzt, hogy teljesülhessen az eredeti tervem, azaz ne a bankszámlán porosodjon, hanem mondjuk 1 a lakásvásárlással járó "egyéb" díjat visszahozza? Eurot-usdt most nem vennék, még az lett volna az alternatíva amivel úgyfest szintén jól jártunk volna, de arról is lecsúsztunk.

-

Lex Icon

senior tag

-

Segal

veterán

Casino

"Ez nem változtat azon, hogy tisztességtelen dolog botokkal felvásárolni 160-180e indulóáron a 3060 Ti-t, aztán 250e-ért árulni a HA-n." Ez miért lenne tisztességtelen? Te is meg bárki lesheti botokkal a boltokat, ugyanúgy meg tudod venni a cuccot azon az áron, mint a scalper.(1 házigazda válasz...)

-

julius666

addikt

Egy pont akkor lejáró DKJ-ban terveztem megpörgetni, de addig balfszkodott a bank, hogy már nem lehet venni.

Ne aggódj, amúgy se lehetett volna. A közeli lejáratú kötvények úgy le vannak rabolva a másodpiacon, mint a klotyópapír a COVID alatt.

Adásvételi szerződés után meg a vételárral (ami ráadásul hitel!!!) kaszinózni a devizapiacon... Noooormális??? Honnan jutnak ilyen ötletek az eszetekbe?

-

kokii

tag

válasz

julius666

#76486

üzenetére

Van egyéb fedezet, így akár meg is swappolhatnám a kettőt, csak az papírban van, kaszinózni nyilván nem szeretnék.

És ezért gondoltam a DKJ-ra elsődlegesen, korábban kérdeztem is, mekkora összeg megy bele, de akkor nem is sikerült volna venni.

De akkor röviden a válasz, semmibe. Kösz[ Szerkesztve ]

-

#76489

Yellow73_a

tag

vnorbi

#76477

Yellow73_a

tag

vnorbi

#76477

Yellow73_a

tag

válasz

vnorbi

#76477

üzenetére

ÖNYP.

Én 2015 óta fizetem, ősszel lesz 7 éve, nyugdíjig meg még elég sok időm van hátra. Korábban viszonylag normális hozamokat lehetett elérni (magasabbat, mint az állampapírokkal), és az évi 150eFt adóvisszatérítés is vonzó. Persze a portfólió értéke kicsit hullámzott, de nem tartottam rossznak. '18-ban volt egy hullámvölgy, de '20 elejére nagyon jól visszatornázta magát. Aztán megint egy völgy, és '21 közepére jött az eddigi csúcs. Onnan pedig a mostani lejtmenet, ami erős mínuszba vitte az egész hóbelebancot (közel 6M tőke mellett 0,79 M pluszból egészen -0,3M mínuszig). Most augusztusban viszont újra egy erőteljes emelkedést mutat, nem egész egy hónap alatt már "csak" -0,035M.

Sajnos nem látom tisztán a hozamokat, hiszen folyamatos befizetések (ergo tőkenövelések) történnek, így nehéz számolni.

Én bízom a mostani emelkedésben, de lehet, hogy alaptalanul.

Viszont kiszállni értelmesen nem is igazán tudnék, meg talán nem is célszerű. Vagy igen?

Egyáltalán milyen feltételekkel lehetne kiszállni?MNYP.

Én voltam olyan határozott, hogy csak azért sem léptem vissza az államiba, amit megtehettem, mert már megvolt a 20 éves munkaviszonyom, tehát jogosult leszek teljes állami nyugdíjra (tudom, azzal majd kitörölhetem...). Meg úgy "diverzifikáltunk", hogy míg én maradtam, a feleségem visszalépett.

A cég - amig lehetett - MNYP-be küldte a nyugdíjjárulékomat, nem egész 3,5 M lett végül a tőke. Azóta viszont a számla értéke '21 végéig közel 11M-ra kúszott fel (elég jó hozamokat produkált, főleg az állampapírokhoz képest), de a nagy esésben aztán '22 július végéig 9,7 m-ra apadt. De ez is megindult most felfelé, nem egész egy hónap alatt közel 10,2-ig emelkedett, már elérte a '21 év eleji szintet, és remélhetőleg tovább emelkedik.

Tudtommal jelenleg nincs semmi jogalapja, hogy nyugdíjas koromban ehhez a pénzhez hozzáférjek, maximum úgy, hogy visszalépek az állami rendszerbe, amivel a tőkét, és a hozam egy részét biztosan bukom. De azt sem tudom igazából, hogy, mennyit buknék vele. Érdemes ezt meglépnem szerintetek valamikor a közeljövőben, vagy üljek nyugodtan a sejhajomon, csak helyreáll a rend előbb-utóbb.

Viszont a kockázatvállalási hajlandóságom alacsony, tehát a kinyert összeggel nem tőzsdéznék, maradnék állampapíroknál (miközben az MNYP portfólió növekedési, tehát inkább kockázatvállaló). Ez megint lehet egy olyan játék, hogy mondjuk meghagyom az MNYP-t, ami kockázatvállaló, és az egyéb megtakarításaimat meg PMÁP-ban, DKJ-ben, esetleg egyéb állampapírban tartom. -

#76490

PredatorZoli

Topikgazda

Yellow73_a

#76489

PredatorZoli

Topikgazda

válasz

Yellow73_a

#76489

üzenetére

Yellow73_a

#76489

üzenetére

MNYP: nem értek hozzá.

ÖNYP: A hozam adómentesen felvehető. A TŐKE viszont számlamegszüntetés esetén egyéb jövedelemként adózik, vagyis SZJA és SZOCHO is fizetendő rá. Ez a te esetedben azt jelenti, hogy mivel kb nincs hozamod, a számla megszüntetése esetén a bentlevő pénzed nagyjából harmadát elbuknád, durván 2 millió forintot.

Minél részvénysúlyosabb portfoliot kell választani vagy az OTP-nél, vagy az Allianznál, és akkor hosszútávon nem annyira borzalmas. -

Yellow73_a

tag

válasz

PredatorZoli

#76490

üzenetére

Természetesen - amennyiben a megszűntetésen gondolkodnék - nem most szüntetném meg a számlát, amikor nincs hozam, hanem amikor újra helyreáll a rend. De tudtommal 10 évig nem is lehet megszűntetni, és az enyém még csak hét éves.

Egyébként valódi hozamom most tényleg nincs, de én hozadékként tekintem a hét év alatt kapott adóvisszatérítést, ami 1050eFt. Tudom, ez tőke, de ennyivel több van a számlán, mint amennyit hét év alatt befizettem.

Minden évben kimaxoltam az adókedvezményt, vagyis feltöltöttem az éves befizetést 750eFt-ig, mert szerencsére mindig volt rá keret. A havi 20eFt befizetés mellett ez ugyebár évi 510eFt. Ezt a kiegészítést mindig az éve elején megtettem, hogy ha már arra az évre úgyis befizetem, akkor már az év elejétől fialjon. Most megvártam a befizetéssel az esést, és akkor tettem bele a kiegészítést, amikor elindult felfelé. -

#76492

sunavlys

senior tag

Yellow73_a

#76489

sunavlys

senior tag

Yellow73_a

#76489

sunavlys

senior tag

válasz

Yellow73_a

#76489

üzenetére

Én voltam olyan határozott, hogy csak azért sem léptem vissza az államiba, amit megtehettem, mert már megvolt a 20 éves munkaviszonyom,

Nekem is megvolt a 20 éves munkaviszonyom, mégis visszaléptem, mert erről akkor nem hallottam, pedig nyitva tartottam a fülem.

Tudtommal jelenleg nincs semmi jogalapja, hogy nyugdíjas koromban ehhez a pénzhez hozzáférjek,

Akkor minek maradtál benne az MNYP-ben? Vagy mit nem értek?ZTE v967s, Redmi 4A, Huawei_p9_lite_2017, Redmi Note 11 Pro

-

#76493

erdey_a

őstag

Yellow73_a

#76489

erdey_a

őstag

Yellow73_a

#76489

erdey_a

őstag

válasz

Yellow73_a

#76489

üzenetére

Én voltam olyan határozott, hogy csak azért sem léptem vissza az államiba, amit megtehettem, mert már megvolt a 20 éves munkaviszonyom, tehát jogosult leszek teljes állami nyugdíjra

itt felfedezni vélek egy pici tévedést. tudomásom szerint mert bár valóban ezzel riogatta a doktorminiszterelnökúr a jónépet, végül a manyup-ban maradók is ugyanúgy jogosultak a teljes állami nyugdíjra. mindenféle 20 éves kritériumok nélkül. elvégre az államosítát óta éppúgy oda fizet mindenki. ezzel pedig jogosultságot szerez.

[ Szerkesztve ]

Vérboci

-

axioma

veterán

válasz

erdey_a

#76493

üzenetére

erdey_a

#76493

üzenetére

Tudtommal van egy 11 (vagy 14?) honapos gap, amikor mar "elvesztette" jarulek jelleget (azaz szolgaltatas igereteben szedtek), es me'g nem mondtak ki hogy a manyup-os is szolg.idot szerzett, azt lehet hogy lenyelik, de hat az nem fog sokat szamitani aki azota (98-ban kezdo munkavallalokent oda tereltek) dolgoznak plane folyamatosan. Nekem hosszabb volt az az ido amikor nyugdijplafon miatt nem is szereztem "ara'nyos" nyugdijjogosultsagot (volt hogy 8. honaptol nem vontak mar mert betelt).

-

tomazin

veterán

Segitsetek pls,hogy mennyire gyenge labakon all a gondolat:

Esik minden, mert allnak ki az emberek fiatba, de ezen belul is legfokeppen usdbe. Mivel az usd-t tobben veszik pl. reszvenybol, mint az eurot, igy emiatt van megint paritaskozelben az eurusd. Ha ez igy igaz (nem tetszik ez a gondolat, de nincs jobb otletem), akkor a huf miert nem esik, hanem csak lekoveti az eurusd valtozasat a hufusd/eurusdben?Illetve tobbszor lattam mar leirva, de helytelennek gondolom:

"Azert esik minden mert a dxy no."

A dxy nem egy index, ami a kolunbozo asseteket allitja szembe a dollarral, tehat az ok-okozat pont forditott:

Mivel dollarba adjak el az emberek a dolgokat,igy a dxy no. -

#76498

[CS]Blade2

addikt

Yellow73_a

#76443

[CS]Blade2

addikt

Yellow73_a

#76443

[CS]Blade2

addikt

válasz

Yellow73_a

#76443

üzenetére

Na odáig eljutottam, hogy megcsináltam a reget, megjött a felhasználónév, és már be tudok lépni a webkincstárba.

Bankszámla számot nem adtam meg, de látom, hogy a beállításoknál van ilyen. Meg kell adni itt, vagy majd kéri, amikor veszek valami PMÁP-ot vagy DKJ-t?A legjobb akkor amit tudnék venni az nem 3 éves, hanem 4 éves, szóval ezt a 2026/J-t keressem?

Nem értem ezt az újrázás dolgot teljesen.

Ha a pénz egy részén DKJ-t vennék akár idei akár jövő évi lejárattal, akkor azt a mennyiségű pénzt a lejáratkor mindenképp be kell fektetni mondjuk MÁP-ba Vagy úgy írtad, hogy mivel én 3 évet írtam, ezért hamarabb kapnám vissza a rövid lejárat miatt, és az akkori PMÁP vagy bármilyen DKJ lehet, hogy rosszabb lesz, mint a mostani, és 3 év alatt rosszabbul jönnék ki, mintha nem sz*rakodok DKJ-vel, és most berakom az egészet a 2026/J PMÁP-ba?Ha jó nekem szerintetek a DKJ, akkor ott melyik számsort keressem, vagy mind jó?

-

#76499

maxximeggy

csendes tag

maxximeggy

csendes tag

maxximeggy

csendes tag

Egy ETF-ben lévő cégek arányát szokták időnként változtatni? Olyasmire gondolok egy konkrét példával, hogy van a VWCE ami egy FTSE All-World ETF, ebben jelenleg 56.51% súllyal szerepel az USA (illetve amerikai cégek), de tegyük fel elméleti szinten, hogy a következő 10 évben kevésbé fognak dominálni az amerikai cégek, mint ahogy az elmúlt 10 évben is tették, és nagyobb teret kapnak a fejlődő országok, akkor lehet hogy ebben az ETF-ben ezt átalakítják úgy hogy az USA csak pl. 40%-kal lesz benne?

-

#76500

Feriboy2

aktív tag

maxximeggy

#76499

Feriboy2

aktív tag

maxximeggy

#76499

Feriboy2

aktív tag

válasz

maxximeggy

#76499

üzenetére

maxximeggy

#76499

üzenetére

A VWCE esetében nem kell semmit átalakítaniuk, ez automatikusan meg fog történni, mivel piaci kapitalizáció alapján súlyozott index.

, és 7x annyi bankbetétben mint rv-ben, addig nem előre megyünk majd hanem hátra, ami a magyarok átlag pénzügyi helyzetét/tudatosságát illeti.

, és 7x annyi bankbetétben mint rv-ben, addig nem előre megyünk majd hanem hátra, ami a magyarok átlag pénzügyi helyzetét/tudatosságát illeti.

de szerencsére nem hallgatott rájuk). Bankos értékpapírszámláját megszüntette, de előtte a két elemű állampapír portfóliót átküldte róla a Kincstárba. Nemrég volt szó róla, hogy az átlagtól mennyire távol áll az ilyen transzfer típusú ügylet. Az ő esetében egy óra volt az ügyintézés, három ügyintéző csinálta, és azért ment ilyen jól, mert egy korábbi transzfer megbízásom dokumentumát (egy oldal, azon jelöltem be neki, hogy mire figyeljen), elvitte megával, és odaadta nekik. Nagybank kisvárosi fiókja.

de szerencsére nem hallgatott rájuk). Bankos értékpapírszámláját megszüntette, de előtte a két elemű állampapír portfóliót átküldte róla a Kincstárba. Nemrég volt szó róla, hogy az átlagtól mennyire távol áll az ilyen transzfer típusú ügylet. Az ő esetében egy óra volt az ügyintézés, három ügyintéző csinálta, és azért ment ilyen jól, mert egy korábbi transzfer megbízásom dokumentumát (egy oldal, azon jelöltem be neki, hogy mire figyeljen), elvitte megával, és odaadta nekik. Nagybank kisvárosi fiókja.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Érkezik Magyarországa az LG szuper dizájnos hordozható projektora

- World of Tanks - MMO

- Otthoni hálózat és internet megosztás

- Ukrajnai háború

- Stellar Blade

- AMD off topik: VGA, CPU, APU és minden, ami AMD

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Így építsd a billentyűzeted!

- Linux felhasználók OFF topikja

- Bemutatkozott a Moto G32 4G

- További aktív témák...

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: Ozeki Kft.

Város: Debrecen