-

GAMEPOD.hu

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#79304

PredatorZoli

Topikgazda

Catman

#79300

PredatorZoli

Topikgazda

Catman

#79300

PredatorZoli

Topikgazda

válasz

Catman

#79300

üzenetére

Catman

#79300

üzenetére

Ha 10 év múlva is a mai szabályok leszenk érvényesek, akkor 10 év múlva is újrakötheted, akárhányszor, tehát akár 40 évig is újrakötögetheted.

Van olyan szolgáltató, ahol ha az 5. évben meghosszabbítod a lejárót, meg az évben nyitottál egy gyűjtőszámlád is, azt a jövi év január elsejével összecsapja egy TBSz be, van olyan szolgáltató ahol meg két külön TBSZ ként fog megmaradni a kettő.

-

ngaba

aktív tag

-> ezt nem értem vagy nem tapasztalom/tam magamnak eddig így (HUF utalás ingyenes, € gondolom dijas, de talan 0.2% max 6000 ? max 10000 HUF ?)

Gondolom a "HUF utalás ingyenes" a banknál vezetett saját bankszámládra vonatkozik. (De én nem az értékpapírszámlához szeretnék bankot választani.) Ha nem, akkor érdekel, hogy hol vagy.

Egyébként az IBKR-nél havi 1 utalás teljesen ingyenes, mindegy, hogy hová és mit.

Egyébként az IBKR-nél havi 1 utalás teljesen ingyenes, mindegy, hogy hová és mit.A többieknek köszönöm a tanácsokat, elgondolkodom rajtuk, de nem akarom tovább OFF-olni a topicot az anyagi helyzetemmel. Annyit mondok, hogy nem ezen múlik a ház (ami szvsz úgyse jön össze, de akkor meg majd autót kell venni, vagy valami). Ti szerintem annyira nem láttok rá a hozzám hasonló "megtakarításos Mari nénik" anyagi helyzetére. Nekünk soha nem szabadna tőzsdézni a tankönyvek szerint, de IBKR-en sem csak részvényt lehet venni.

Egyszerűen akarok valamit, ami deviza és nem Kincstár. Lehet, hogy a devizaszámlán parkoltatni jobb lenne akkor.[ Szerkesztve ]

-

Catman

aktív tag

Még néhány kérdés.

Nem igazán vagyok tisztában a BEVA-val. Ez mire vonatkozik, és milyen értékhatárig ad biztosítékot?

Illetve Takarékbanknál van értékpapír számlám (folyószámla mellet), azon PMÁP. Ha nyitok az ersténél számlát, át tudom vinni oda a PMÁP-ot? Csak hogy egy helyen legyenek a megtakarításaim. Van valami érv az ellen, hogy átvigyem (ha lehetséges egyáltalán)?

-

#79307

Catman

aktív tag

PredatorZoli

#79304

Catman

aktív tag

válasz

PredatorZoli

#79304

üzenetére

PredatorZoli

#79304

üzenetére

Értem, köszi.

-

#79308

PredatorZoli

Topikgazda

Catman

#79306

PredatorZoli

Topikgazda

válasz

Catman

#79306

üzenetére

A BEVA 100 ezer euró, ami 90%-ban megtéríti a károdat, ha az értékpapírodat ellopják, kicsalják, eltüntetik, csődbe megy az azt nyilvántartó szolgáltató. Nem fizet ha a cég amibe befektettél, csődbe megy. (Tehát ha veszel OTP-t és csődbe megy az OTP, nem kapsz egy forintot se, de ha nyitsz számlát a Budacashnél és lenyúlják a lóvédat, akkor fizet)

Van lehetőség értékpapírtranszferre. Állampapírokat viszont a kincstárnál éri meg tartani, mert nincs számlaveztési díj.

-

axioma

veterán

válasz

Lex Icon

#79302

üzenetére

Lex Icon

#79302

üzenetére

A tevekenyseg a valtas, nem a tartas. A valtas ezen cimszo alatt nem adoztathato, mert per def nem nyereseges. A tartas nem tevekenyseg. A deviza joszagra valtasa tevekenyseg, de per def nem nyereseges (onmagaban).

Nem veletlen hogy adas-vetel parban van definialva az arfolyamnyereseg. Ha nem valtod vissza - akar a devizat akar a papirt - akkor nem is ertelmezheto ra a nyeresegado. Ha barmi mas ekelodik koze - ami raadasul ado alapjaul szamitja a devizavaltast a forintalis kulonbseg miatt - akkor kettos adoztatas lenne, ami ugye nem korrekt. Szoval nem ertem hogy hol akarnal egy ft->deviza->ido->ertekpapir folyamatban nyeresegadot megallapitani. De me'g a ft->deviza->ido->ertekpapir->ido->deviza->ido->forint eseten az ertekpapir-idoszakon kivuli reszeire se illik sehogyan sem logikailag. -

-

avl

aktív tag

"Gondolom a "HUF utalás ingyenes" a banknál vezetett saját bankszámládra vonatkozik. (De én nem az értékpapírszámlához szeretnék bankot választani.) Ha nem, akkor érdekel, hogy hol vagy.

""természetesen" (nekem) bárhova ingyenes

szerintem a "személyes" (personal finance) az itt is érvényes:

egyikünk kondicioi nem feltetlenül vihetöek át a másikra (a feltételeket teljesiteni kell hozzá ..és egy kicsit folyton "nyomulni", hogy "nem-e lehetne-e tovabbi kondi kedvezmenyt-e kapni-e" ...)Raiff.-nal vagyok (elöször 1990-ben nyitottam A-ban náluk számlát ..van "némi" history-m ott, amit valamennyire díjazhatnak is :-), elég sok éve private banking-ban

-

#79312

Catman

aktív tag

PredatorZoli

#79308

Catman

aktív tag

válasz

PredatorZoli

#79308

üzenetére

A BEVA 100 ezer euró

Ez szolgáltatónként vagy számlánként értendő? Mondjuk egyelőre inkább csak elméleti a kérdés...Állampapírokat viszont a kincstárnál éri meg tartani

Igen, azóta művelődtem itt a fórumon, ha ezek lejárnak, nyitok majd számlát a kincstárnál. Mondjuk addig már nem biztos, hogy érdemes ezeket mozgatni... -

bigdady

nagyúr

válasz

Ringman

#79294

üzenetére

Ringman

#79294

üzenetére

Lei kód állampapírhoz? Mák is kér vagy csak bank?

Kamatadó állampapír után? Max 9% társasági adó mert pü műveletek kamatbevétele lesz nem?Igen, érdekes a támogatott Széchenyi hitelek, 6%-on kapod 12+os környezetben, még kicsit emelkedik a kamat és veszteséges a banknak is aki adja, hiába kapja meg a kamatkülönbözetet, a forrásköltség elviszi, mert tőkét nem ad állam csak kamat részt.

[ Szerkesztve ]

-

#79314

szabi__memo

nagyúr

szabi__memo

nagyúr

szabi__memo

nagyúr

Ezek fogják vissza az inflációt

Mindössze 35 olyan cikk van, a KSH mintájából kigyűjtött 927 tételből, amely olcsóbb volt az idén augusztusban, mint egy évvel korábban -

Ringman

nagyúr

válasz

bigdady

#79313

üzenetére

bigdady

#79313

üzenetére

bankkal beszéltem, hogy milyen opciók voltak, szóba került a dkj, hogy ők is tudják ezt intézni, viszont ez kell hozzá.

Kamatadó állampapír után? Max 9% társasági adó mert pü műveletek kamatbevétele lesz nem?

lehet az, csak nem jól írtam fel/nem jól emlékeztem rá, utánanézek. -

Lex Icon

senior tag

válasz

axioma

#79309

üzenetére

axioma

#79309

üzenetére

ft->deviza->ido->ertekpapir

ft->deviza->ido->ertekpapir->ido->deviza->ido->forintA deviza mindkét oldalán van nyíl, tehát megveszed, majd eladod, na ott keletkezik árfolyamnyereség. A devizát nemcsak Ft-ra lehet átváltani, hanem értékpapírra is.

Mi van a Ft->deviza->Ft->OTP rv. sorral?

[ Szerkesztve ]

-

biztosan volt mar, de most nyaralas alatt nem talalom, hogy mi a kulonbseg az allamkotveny es a dkj kozott. 220823 vagy 2023/A-n gondolkozom, esetleg a 2023/C. De az “A” szeria tunik most a legjobb vetelnek.

"a jövötsajnos nemlehet tudni csakhamárotvagy deakormegmár azajelen"

-

#79319

PredatorZoli

Topikgazda

Catman

#79312

-

#79320

PredatorZoli

Topikgazda

Lex Icon

#79316

PredatorZoli

Topikgazda

válasz

Lex Icon

#79316

üzenetére

ft->deviza->ido->ertekpapir->ido->deviza->ido->forint

Itt a devizaárfolyamnyereségésrt valamennyit adózol, az időket már le lehet húzni egészen nyugodtan.

Ft->deviza->Ft->OTP

Szerintem itt még meg lehet magyarázni hogy meggondoltad magad és inkább otp-t akartál venni nem külföldi papírt, szóval szerintem itt se feltétlen kell ha nem rendszeres a csiki-csuki.

-

axioma

veterán

válasz

Lex Icon

#79316

üzenetére

szerk. lassu voltam

ft->deviza->ido->ertekpapir->ido->deviza->ido->forint

Ez miben kulonbozik attol adozasilag, hogy

ft->deviza->ertekpapir->ido->deviza->forint

Mert itt nyilvan nincs pluszban devizara IS adoztatas, hiszen azt mar 1x az ertekpapir adozasaban megfizetted. Az elsonel "ido"-k ket oldalan meg nincs devizavaltasi tevekenyseg, csak az egyik oldalan, igy ha szetvagod 3-ba akkor a szelein kulon-kulon egyiknel sincs oda-vissza valtas.

Szoval megis hol van itt deviza-arfolyamnyereseg?

(Persze ha az allam nem adoztatna' a papirokban az arf.valtozast is, akkor mukodne amit gondolsz, kulon retegek, de jelenleg nem.)[ Szerkesztve ]

-

#79322

Lex Icon

senior tag

PredatorZoli

#79320

Lex Icon

senior tag

válasz

PredatorZoli

#79320

üzenetére

A 2. ígí lenne: Ft->deviza->idő->Ft->OTP rv.

Csak az idő az egész folyamatra vonatkozik, nem szokás a sorba berakni, de legyen most így.axioma:

A deviza->értékpapír esetében is van devizaváltás, mivel ahogy a devizaváltás, úgy az ép. vétel is 2 részből áll: előbb eladod a devizát, majd abból veszel vagy egy másik devizát vagy ép-t. Ha nem így lenne, a Ft árfolyam meg se mozdulna €-ra váltáskor. Lásd Forex![ Szerkesztve ]

-

julius666

addikt

válasz

Lex Icon

#79299

üzenetére

Ilyet biztos nem írtam, mivel ez értelmes keretek között adómentes.

Konkrétan nyaralást nem írtad, de amiket írtál, abban bőven benne van. És igen, mik akkor azok az "értelmes keretek"? A törvény nem részletezi, márpedig itt az ördög tényleg a részletekben rejlik.

Gazdasági tevékenység: valamely tevékenység üzletszerű, illetőleg tartós vagy rendszeres jelleggel történő folytatása

Igen, eddig is erről volt szó. Ide-oda váltogatsz milliókat heti szinten (ahogy mozognak az árfolyamok) -> szerintem erre már áll a vád. Devizában áll a pénzed: nincs rendszeres haszonszerzés. Akkor se, ha DCA-zva pakolsz be havi szinten összegeket, aztán később DCA-zva szeded ki.

Ha mondjuk jövőre sabbaticalra akarnék menni USA körútra (több millás történet) és addig apránként gyűjtögetném az USD-t, az most adóköteles vagy sem? Mitől más, mint februárban előre váltani a nyári Horvátországra? Mi van ha közben megváltoznak a lehetőségeim és inkább betolom a pénzt végül valami ETF-be?

[ Szerkesztve ]

-

#79324

CriticalHit

őstag

PredatorZoli

#79256

CriticalHit

őstag

PredatorZoli

#79256

CriticalHit

őstag

válasz

PredatorZoli

#79256

üzenetére

Ha beszakadt, most kell venni. Megmondta Csányi, hogy "Kitartás, lesz még az OTP-részvény 20 ezer forint."

Yesterday's history, tomorrow's mystery, today's a gift that's why it's called present.

-

Lex Icon

senior tag

válasz

julius666

#79323

üzenetére

julius666

#79323

üzenetére

A nyaralásnál nem haszonszerzés céljából váltottál, hanem szolgáltatás kifizetésére. Az értelmes keret úgy néz ki, hogy ne 10-20M Ft "maradjon" meg a költőpénzedből devizában.

Az SZJA idézetből meg pont a lényeget hagytad ki, amit ki is emeltem.

Az utolsó bekezdéshez meg lásd 1. mondatom.Részemről befejeztem, továbbiakban mindenki forduljon könyvelőjéhez, adótanácsadójához, gyógyszerészéhez!

[ Szerkesztve ]

-

#79326

ivana

Ármester

CriticalHit

#79324

ivana

Ármester

CriticalHit

#79324

ivana

Ármester

válasz

CriticalHit

#79324

üzenetére

CriticalHit

#79324

üzenetére

Ha így folytatjuk nincs messze a 100 ezer sem, csak kérdés euróban, meg dollárban az mennyi lesz

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

#79327

PredatorZoli

Topikgazda

CriticalHit

#79324

PredatorZoli

Topikgazda

válasz

CriticalHit

#79324

üzenetére

Nem az volt benne a pláne hogy az illető akkor vett amikor 10 ezer volt hanem hogy azt állította, hogy teljesen safe több tízmillióval swingtradelni az otp-t mert az egyértelmű hogy csak 10 és 11 közti sávban mozog fel le. Azt hogy mi történt utána, már ismerjük

Azzal egyetértek, hogy aki szeretne egyedi magyar részvénnyel foglalkozni, annak most akár racionális is lehet OTP-t venni hosszabb távra.[ Szerkesztve ]

-

julius666

addikt

válasz

Lex Icon

#79325

üzenetére

Nem hagytam ki a lényeget, arra válaszoltam.

De akkor máshogy: sok sikert a NAV-nak bebizonyítani, mit milyen céllal váltottam magánszemélyként. Ellenérték szerzését pedig eredményezi az év elején váltott nyaralási pénz maradékának visszaváltása is...

Értem, hogy a te fejedben erre fordítódik le a törvény, meg hogy szerinted ezek a logikus összeghatárok, de a törvényben ezek nincsenek benne. A gyakorlatban meg nyilván az érvényesül, ami bizonyítható/behajtható.

Amúgy szerintem ez fontos kérdés és egyáltalán nem is offtopic.

-

Lex Icon

senior tag

válasz

Bugarov

#79328

üzenetére

Bugarov

#79328

üzenetére

amikor devizaert veszel devizas reszvenyt (nyilvan ugyarrol a devizarol beszelunk) ott nincs semmilyen devizavaltas / arfolyamhatás

Ha devizáért ép-t veszel, akkor az ép. és a deviza is gazdát cserél: te ép-t veszel mástól és devizát adsz el másnak. Az adás-vételnél nemcsak az ép. árfolyama, hanem a devizáé is változik. A deviza és az ép. ebből a szempontból egyformán viselkedik.

[ Szerkesztve ]

-

axioma

veterán

válasz

Lex Icon

#79322

üzenetére

deviza eladas sincs szerintem, hiszen kozvetlen cserelek usd-t goog-ra vagy vissza, a csereertek usd-ben van eleve meghatarozva - azt nem is ertem hogy hogyan lehetne masnak adni az ellenerteket mint aki adja a papirt, ez egy csere amit penz egyik oldal eseten pont vasarlasnak hivunk

[usa hazvasarlas mozgatja az usd arfolyamot?]de me'g ha lenne is deviza eladas virtualis ertekre, majd papir vetel, akkor se stimmelne, devizavaltas [egyiket masikra] akkor sincs, az arf.ny. meg ket egybetartozo dev.valtas soran realizalt pozitiv nyeresegre lehetne

[ Szerkesztve ]

-

avl

aktív tag

ZPRV-re nehany hete adtam ki Randomnál 50 €-s limitaron veteli megbizast, aztan nemreg mégis inkabb mast vettem (JPGL-t), gondolván: áá, elköltöm, JPGL esegetett (az addigi bekerülési átlagáramhoz és addigi max.-hoz képest nézegetek), nem lesz ZPRV ugysem 50 alatt, mire várjak ...

most nezem: epp 49.85 € ...a kutyamindenét, ezt elszúrtam

(persze a portfoliom nem oriasi arányáról van szó) -

aujjobba

addikt

-

avl

aktív tag

válasz

aujjobba

#79335

üzenetére

aujjobba

#79335

üzenetére

en nem annyira - söt semennyire sem - merev cél %-okat igyekszek tartani az ilyesmi ETF-ekböl (mert nem gondolom, hogy az a tutti; pl. X-böl 25% ...és ha 22% vagy 28% van, az érdemi különbség lenne), hanem van 3-4-5-6 kiszemelt, es azoknak nezem az aktualis arfolyamát az addigi értékeihez (pl. 1 even belüli csucshoz, azt könnyü investingröl) illetve sajat bekerülesi atlagaramhoz kepest; es amelyik akkor szimpatikus, abbol veszek ...de most nincs szabad befektethetö összegem (szeptemberben azert mar vettem ezt-azt)

-

net91

senior tag

IB fórumról:

"9.16. IB: "Sajnos előreláthatólag nem kerül bevezetésre TBSZ számla a 2022-es évben." Üdvözlettel

Emese

IBKR Client Services"(szerk: szerintem elég egyértelmű, hogy miért nem kerül bevezetésre)

[ Szerkesztve ]

Az ember feláldozza az egészségét, hogy pénzt keressen. Aztán feláldozza a pénzét, hogy visszaszerezze az egészségét. És mivel olyan izgatott a jövőjével kapcsolatban, hogy elfelejti élvezni a jelent; az eredmény az, hogy nem él sem a jelenben, sem a jövőben; úgy él, mintha soha nem halna meg, és a

-

#79347

szabi__memo

nagyúr

PredatorZoli

#79345

szabi__memo

nagyúr

válasz

PredatorZoli

#79345

üzenetére

Addig nem lesz tbsz

-

#79348

Vesa

veterán

PredatorZoli

#79263

Vesa

veterán

PredatorZoli

#79263

Vesa

veterán

válasz

PredatorZoli

#79263

üzenetére

"Az számít üzletszerűnek, ha haszon elérésének reményében devizával kereskedsz"

Nyilván erről van szó. Viszont nincs definiálva a törvényben, hogy ez pontosan mit jelent. Ugyanis, ha mondjuk váltok 100M-et dollárra, majd idővel vissza forintra -mert csak, éppen olyanom volt vagy venni akartam valamit de meggondoltam magam-, és közben történetesen X Ft-al erősödött a dollár, akkor azt még a mezei user is megteheti anélkül, hogy adóköteles lenne, annak ellenére, hogy de facto volt rajta árfolyamnyeresége.

Sem értékhatár, sem gyakoriság nincs meghatározva a törvényben. Nyilván, ha évente sokszor játsza ezt el valaki, akkor már egyértelmű. De 1-2-3 ilyen váltás évente, jó pillanatban, elvileg nem minősül üzletszerűnek. A probléma azon van -mint általában oly sokminden ebben a fasza kis országban-, hogy ez egy képlékeny gumitörvény, és majd a NAV ellenőr kénye-kedve szerint fogja utólag megfejteni, hogy szerinte az ügylet minek minősült. Aztán lehet pereskedni, teljesen reménytelenül.[ Szerkesztve ]

A tudomány a valóság költészete!

-

#79349

donat_sz

senior tag

PredatorZoli

#79345

donat_sz

senior tag

PredatorZoli

#79345

donat_sz

senior tag

válasz

PredatorZoli

#79345

üzenetére

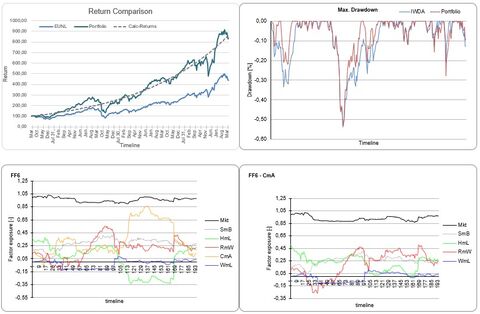

kifejezetten jó toolt dobott össze a rational reminderen detlefbugati.

FLXE-n kívül a leginkább használt factor ucits etf-ből kialakított portfólióra generál részletes statot a 2001/03 - 2022/05 időablak alapján;

CAGR, Std-Dev, DD, Sharp, regressziós adatok ..

-

BugZ-e

csendes újonc

Sziasztok!

Kb. 2 hónapja már írtam a fórumra, azóta sikerült egy nagyobb összeghez hozzájutnom így szeretném befektetni a pénzemet.

A célom az lenne, hogy a megtakarításom ne a bankszámlán csücsüljön. Cél, időtáv nincs de ha mondani kellene akkor 3 év. Leginkább biztonságos befektetési forma érdekelne, jelenleg úgy számoltam, hogy a pénz 80%-át egy biztosabb papírba/papírokba fektetném, a maradék 20%-ot pedig ETF/crypto/részvénybe.

Anno biztonságos befektetésnek többen is PMÁP-ot ajánlották viszont nem tudom, hogy a mostani papírok még mindig jónak számítanak vagy van esetleg jobb választás is? Olvastam a kincstárjegyekről is de mivel nincs tapasztalatom a témával kapcsolatban így nem tudtam eldönteni, hogy jelenleg melyik érné meg jobban.

ETF-nek Vanguardra gondoltam, szinte mindenhol ezt ajánlják de jobban utánanézve kicsit elbizonytalanodtam a sok fajtája miatt (500/Value/Small cap index)

Cryptoban azért gondolkodom mert a világ jelenlegi állása szerint ezek a pénznemek maradni fognak és úgy gondolom, hogy néhány felfuthat úgy mint anno a Bitcoin vagy Ethereum tette.

Részvényekkel kapcsolatban az eToro féle copyzós módszerre gondoltam, bár ezzel kapcsolatban még nem vagyok biztos.

Egyelőre ezek az elképzeléseim, bármilyen javaslatot vagy tanácsot szívesen fogadok.

Egyébként az IBKR-nél havi 1 utalás teljesen ingyenes, mindegy, hogy hová és mit.

Egyébként az IBKR-nél havi 1 utalás teljesen ingyenes, mindegy, hogy hová és mit.

![;]](http://cdn.rios.hu/dl/s/v1.gif) De az jobban faj, hogy nem realialtam a legutobbi eth vasarlasom majd 100%-kos hozamat, aztan most megint szepen visszaesik az 1000 dollaros szintre :/

De az jobban faj, hogy nem realialtam a legutobbi eth vasarlasom majd 100%-kos hozamat, aztan most megint szepen visszaesik az 1000 dollaros szintre :/

Új hozzászólás Aktív témák

- AKCIÓ Új Dobozos Macbook Pro dokkoló új ára 70.000 forint

- ThinkPad Hybrid USB -C USB -A Dock 40AF Új ára 80.000 Forint Ingyen szállítás

- Xiaomi Redmi Note 9s 128/6 GB 34.9E !!!

- Új Hp Pavilion 15-eh Fémházas Szuper Laptop 15,6" -30% AMD Ryzen 7 5700U 8Mag 16/1TB FHD MATT

- ATI RADEON RX 480 -8 gb DDR5 256 bit videokártya