Új hozzászólás Aktív témák

-

föccer

nagyúr

5 M körül ha megvan, akkor nem futhatsz nagyon lyukra. Persze a bútorozás még nincs benne, az az esetleges maradékból. Ha marad. Ha van örökségből származó ingatlan eladás, akkor ha jól emlékszem akkor 1 évig felhasználva egyéb ingatlan célra, lehet csökkenteni az illeték alapot. Ennek nézz utána.

üdv, föccer

Építésztechnikus. Építőmérnök.

-

axioma

Topikgazda

Ezt sose fogod netes osszehasonlitoval jol tudni. Amiket en tudok (pl. bankmonitor.hu), az katasztrofalis.

A te megoldasod egy olyan hitelkozvetito, aki a banktol kap jutalekot, azaz neked inygenes, sot jobb feltetelt is tud idonkent, mint az utcarol beeso ugyfelnek a bank ad (nem kamatilag, de pl. elotorl. kondicioban).

Persze, abbol is van aki jo, es neked jot valaszt a teljes palettabol, es van akinek csak par bank van a tarsolyaban es azok kozott is a sajat jutalekara optimalizal... [Egy tippet tudok mondani priviben, szemelyesen nem ismerem, de masik forum alapjan korrektnek tunik.] -

axioma

Topikgazda

Ezt senki nem fogja neked megmondani. Olyat lehet mondani, hogy HA akkor eppen letezik mondjuk 7%-os hiteldiju tam.hitel amire jogosult vagy, akkor 20 evre millionkent mennyi lesz a torleszto -- de ezt kerdezni se kell, excelben =RÉSZLET(7%/12;20*12;-1000000) megmondja, ahol a 12-esek azert kellenek, mert az excel eves ciklusu szamolast csinal, mi meg havonta fizetunk, tehat havi 1/12-ed a kamat, es evek szama *12 a ciklusok szama. [Majd ha visszakerul az oldal a netre akkor sajat gyartmanyu szamolgatomat is ajanlom, ott regi tipusu ltp kombi is meg van irva, meg a valos thm kiszamolasa...]

Bocs, hogy a vegeredmenyt nem irom be, de inkabb ha'lo't adok mint halat

[ Szerkesztve ]

-

axioma

Topikgazda

Az ltp kombi az indithato ugy, hogy egyutt a hitel az ltp-vel.

A tam.hitel viszont nem ltp-vel kombizott (vagy mondom inkabb ugy, hogy nem feltetlenul, mert amugy baromi alacsony koltseget ad vele). Szoval inkabb ugy, hogy a tam.hitel az allami kamattamogatastol olcso. Az ltp meg barmelyik lakascelu hitelt (legfeljebb szurke kombiban, de ahol lehet siman kombizva is) tovabb tudja olcsositani, termeszetesen mindezt csak szakszeru osszeillesztes eseten. (Fontos pl. hogy 5 ev utan a nemtamogatott forintkamatok ketyegnek, legalabbis a jelenlegi tamogatasi rendszerben, kiveve aki jogosult a 20 evesre.) -

#4801

concret_hp

addikt

Kobe

#4800

concret_hp

addikt

Kobe

#4800

concret_hp

addikt

szerintme kb. ha megdupláznád az önerőt, azzal bele lehet vágni

ügyvéd, illeték kapásból egész sok.

az kb. kizárt, hogy olyan lakást vegyél amire egy fillért sem kell rákölteni.

az sem szerencsés ha totál kinullázod a megtakarításaidat, szóval ha bármire költeni kell, azért minimális tartalék akkor is legyen.

ezekhez képest kevés viszonylag az 1.5Mvagy fullba vagy sehogy :D

-

DeFranco

nagyúr

ilyen lakások hol szórnak 9-15 millió között? milyen korúak, pest melyik részén és milyen állapotban?

mi a mi másfeles 50m2-esünket 15-ért vettük, igaz a válság előtt, de akkor az egy átlagárnak számított (errefelé), nem is fiatal ('69-es), és azért "ennyit" nem esett az ára. most 12-13 köré tippelném, amihez képest kicsit alacsony értéknek érzem ezt a 9-15-öt.

félreértés ne essék, nem mint lakástulajdonos próbálom nem elfogadni a lakásom értékvesztését, annyi amennyi, nem érdekel, de érdekelne hogy hol és milyen lakások kaphatóan ezen az áron az általad említett sávban

-

Agostino

addikt

a legszelsoket, csepel, rakoshegy, nyocker nem vettem szamitasba

öhm... a nyocker mint szélső kerület számomra nem értelmezhető. nagyon közel van hozzá a belváros. annak a legkeletibb peremén vannak cinkes arcok de amúgy nem kell parázni tőle. az egész tele van kamerával, nincs olyan nagy szájuk a népeknek, mint ami a florklorban él. sajnos amit te keresel az például a józsef attila lakótelepen van csak, de oda nem szívesen mennék elnézve a bűnügyi térképet... bár várható volt, mert egyre szorulnak ki a népek a nyolc és kilencedik kerületből, valahová meg menniük kell : \

hey friend listen, i know the world is scary right now but its gonna get way worse

-

_BM_

senior tag

"a termosztátnak köszönhetően a radiátor (10x légtelenítés után is) csak a harmadáig melegszik fel, az alsó 2/3-ada tök hideg marad."

Ó, hát ez nem probléma. Ez azért van, mert a szoba hőmérséklete elérte a termoszeleppel beállított értéket. Ha például 3-asra van beállítva a szelep, ami jellemzően megfelel 22 foknak, akkor a langyos radiátor azt jelenti, hogy pontosan 22 fok van a lakásban. Ha teljesen felcsavarod a szelepet (típustól függően 5-re vagy 6-ra), és mégis jéghideg a radiátor, akkor az azt jelenti, hogy bőven meghaladja a szoba hőmérséklete a 26 fokot. A termoszelepes szabályozás bevezetése óta gyakori panasz, hogy hideg a radiátor. Az évszázadok során hozzászokott az ember, hogy akkor van fűtés, ha forró a radiátor.

[ Szerkesztve ]

-

#4903

concret_hp

addikt

Kobe

#4901

concret_hp

addikt

nem teljesen értem amit írtál, hogy hogy mér, de mind1, nálam (új építésű) úgy van, hogy alapból mindig kell kint is állítgatni, ha jelentősen változik a kinti hőmérséklet (2 napon át mondjuk nem süt a nap, hanem ilyen ködös fos van pl), mert ha csak simán letekerném a radiátort akkor meg lehetne halni olyan meleg lenne

most "télen" kb. heti 1-2x kellett állítani (összesen 4 radiátor van a lakásban, abból 2 az konstans letekerve volt)vagy fullba vagy sehogy :D

-

Goose-T

veterán

Ezt a radiátorra rakott tekerős f*szságot sosem értettem. Én egy hat éve átadott házban lakom, és ott van egy hőmennyiségmérő, amit te is említesz, meg egy termosztát a falon, ami a főszelepet kapcsolgatja. A falfűtés meg egyrészt gazdaságos, másrészt nagyon sokba kerülni újra felfűteni a lakást, ha kihűlnének teljesen a falak is.

Rockbandám: https://fb.me/scharlotterhodes *** Gitárelektronikai műhelyem: https://www.fb.me/goosetgitar

-

#4906

concret_hp

addikt

Kobe

#4904

-

axioma

Topikgazda

Hat amit en "irtam" par eve, az a legutobbi geposszeomlas ota nem elerheto, de miert nem csinalod meg excelben? Ha csak a havidij erdekel, akkor =Részlet(<eves kamat>/12;<evek szama>*12;-<felvett hitel>)

Ebbol mar lehet akar olyat is csinalni, hogy ki van fejtve, mikor mennyi kamat mennyi toke csokken, nekem a sajat hitelemre van ilyen - es a K&H benazasaitol eltekintve pontos - tablazatom a sajatomra.

Amugy az excel me'g a THM szamolasat is tudja, csak havit szamol: ha kifejted, hogy melyik honapban mennyit fizetsz, elejen pluszban a megkapott osszeg, minusszal a havi fizetendok, es erre az adatsorra raengeded a BMR fuggvenyt, akkor megkapod a havi thm-et, ezt lehet a szokasos (1+havi)^12-1 modon evesiteni. -

-

#7397

Kukipapa_rr

tag

Kobe

#7395

Kukipapa_rr

tag

Kobe

#7395

Kukipapa_rr

tag

A te életed, te döntésed, de én úgy gondolom, elég veszélyes ebbe így belevágni.

A jelenlegi vagyonod szerintem egy egészséges mértékű vésztartalék, nem önerő. Ezen felül kéne önerőt képezni.

Egy 18M-s ingatlannál csak a vásárlás költségeire el fog menni kb. 1M (illeték, ügyvéd, költözés), és én legalább 1M-t tartalékolnék egyéb hirtelen kiadásokra (ne legyen rá szükség, de - főleg egy háznál - bármikor előfordulhat, hogy nagyon kell a pénz, pl. tél előtt tönkremegy a kazán, tető stb).

Ezen kívül kéne legyen min. 6-12 havi tartalék, hogy akár bevétel nélkül is tudj törleszteni (pl. baleset, betegség ér stb.). Legalábbis, ha valamennyire nyugodtan szeretnél aludni.

Az az optimális mértékű hitel, aminek a dupláját is tudnád törleszteni, és max. 10 év alatt letudod. Így számold újra, hogy mennyi önerő kéne, mennyi hitelt tudnál felvenni, és abból mit tudsz venni.

Ezektől nyilván el lehet térni, de ez esetben jelentős kockázatot vállalsz. Persze nyerhetsz is rajta, de ha csőstül jön a baj (és úgy szokott) akár véglegesen taccsra vághatod az életed, párkapcsolatodat stb. Itt nincs Load Game.

Építkezés dettó: még egy sima felújítás is hihetetlen idegeskedéssel jár (nincs szakember; 3 hónap múlva ér rá; járhatsz a nyakára, mert annyi munkája van, hogy elfelejt stb). Egyébként szerintem alábecsülöd az építkezés költségeit is: a telek ára mellett pár éve is 200e-be simán belekerült a szerkezetkész (!) állapot. Ugyan most van CSOK meg 5%-os ÁFA, de összességében nem hinném, hogy olcsóbban jönnél ki, de számolj utána magad alaposan!

Az ingatlanpiac javulása viszonylagos (az árcsökkenést addig érzed javulásnak, amíg nincs ingatlanod

), és senki nem fogja tudni neked megmondani, mi várható. Az én várakozásom szerint legrosszabb esetben is az árakban stagnálás lesz (legalábbis jó helyen vett ingatlanoknál), persze, ha beüt egy újabb válság, akár megismétlődhet a 2008 utáni mélyrepülés is. Persze ez esetben nem 3-4%-os kamatokat kéne majd kinyögni.[ Szerkesztve ]

-

attiati

veterán

sima kalkulátorral ki tudod deríteni kapásból, hogy melyik banknál vagy jó annyi önerővel

hol kapsz 16-18 misiért 65nm-es lakást?

100nm családi ház kulcsrakészen kb 20-25 misi, attól függ, hogy fa, tégla, könnyűszerkezetes, stb..

Ezek az alap árak, alap burkolat, alap "kocka" forma, kevés boltívvel.(itt repkednek a +százezrek, milliók, ha jobb burkolatot, wc-t, nem faroslemez ajtót, jobb szigetelést, jobb fűtést szeretnél)

+ persze telek és közmű

[ Szerkesztve ]

-

attiati

veterán

miért nem mész be abba bankba, olvasod át a hitelszerződését, használod a kalkulátorát?

elég fixnek tűnik akkor a konstrukcióilletve ha irreálisnak tartod az árakat, akkor miért gondolkodsz ingatlan vételen?

milyen eszköz áll rendelkezésedre, hogy eldöntsd, hogy a mostani ár a valós, vagy a tavaly őszi; és hogy most alul vagy felülértékelt? -

updog

senior tag

"illetve igazából az ingatlanpiaccal van kifogásolnivalóm." Kinek nincs

"Az, hogy a törlesztő simán beleférne, nem jelenti azt, hogy pl 18M-et szeretnék adni egy pesti panelért, ami egy éve csak 12M-et ért." Az a baj, ezt nem mi döntjük el

2,5 évig követtem a piacot, végigéltem, és nekem is fájt, hogy egy év gyűjtögetés után arányaiban rosszabbul álltunk... aztán meglett a lakás, és így lassan egy év elteltével megint +15-20% ráment az árakra. A felújítósok mind 2-3 hónapra(!) tudnak jönni, csak a házunkban csak a nyáron 4-5 felújítás megy, új lakók, fiatalok. Sajnos nagyon is valós a Bp.-vidék különbség, amit írsz.

Kb. mint a Mo.-> külföld: aki csak tud,most jön fel Bp.-re.

megj: nyilván a szutyok városszéli lepukkant házakra igaz amit írsz, a túlárazásról, de se te, se azok akik a kereslet/kínálatot formálják, nem azokat keresik.

[ Szerkesztve ]

"Bocs, főnök, de én csak két emberben bízom. Az egyik én vagyok. Nem maga a másik." || "Hóhahó, mégis van graffaló!"

-

#7404

Kukipapa_rr

tag

Kobe

#7400

Kukipapa_rr

tag

Teljes mértékben megértem a helyzetedet, magam sem vagyok a lakásbérlet híve (mármint a szerszám rosszabbik végén), azonban pont arra próbáltam rámutatni, hogy nem szerződéskötésre kell rendelkezésre állnia 4M-nak, hanem azután, hogy az adásvétel (minden járulékos költségével) lezajlott. Legalábbis, ha a kockázatot mérsékelni akarod. Egyszerűen a terveidhez több önerő kell vagy akkor keress inkább egy jó helyen levő kis garzont, fizesd azt ki, aztán majd fel tudod használni önerőnek a következő, nagyobb ingatlanodhoz.

Legalább 40% önerő kéne, amit főleg ilyen keveset lakhatásra költve reális időn belül össze tudsz gyűjteni. De senki nem fogja tudni neked megmondani, hogy addigra hol lesznek az ingatlanárak.

14.5-ért tökéletes külső kerületi 120 nmes házat találhatott az ember (igaz gyorsszerkezetes)

Nem vagyok hitelszakértő, de ilyenekre szerintem nem kapsz hitelt, legalábbis fedezetnek nem fogadják el.

mostanra nem riadnak meg meghirdetni egy szétesőfélben levő házat 25M-ért

Nem derült ki, hogy ez hol van, és mekkora, de ez Budapesten, normális helyen véve telekárnak hangzik. Az eladó feltehetően bőven bukóban száll ki az üzletből, a rajta levő épületet ingyen adja. Csakhogy tudjuk hova tenni ezeket az árakat.

Ha a helyzet rendeződni látszik 2-3 éven belül, inkább kivárok.

A helyzet most rendeződik az árkorrekcióval, és még bőven van helye a drágulásnak, a régióban az egyik legolcsóbb nálunk az ingatlan.

-

#7405

Kukipapa_rr

tag

Kobe

#7402

Kukipapa_rr

tag

ott nem reálisan értékelődik fel 1 év alatt 40%-al egy lakás ára.....

Nekem történetesen az a véleményem, hogy a piaci folyamatok azok, amelyek ténylegesen rámutatnak a valóságra, nem az, hogy az egyén mit gondol erről vagy mit próbálnak egyes érdekkörök sulykolni.

Példának okáért mi ugye évek óta bóvliban vagyunk a hitelminősítőknél (már csak 2-nél), miközben 0,9%-os alapkamat mellett is szépen viszik a papírjainkat, azaz a piac láthatóan egyáltalán nem így gondolja. Ehhez képest Törökországban nem ritkák a puccsok, nemrég ismét tankok dübörögtek az utcán, a katonák a tömegbe lőttek, akik bosszúból félholtra verték őket, egyiküket lefejezve. És Törökország velünk ellentétben még mindig befektetésre ajánlott kategória (egy hete már végre negatív kilátással).

Mindezzel arra mutatok rá, hogy lehet sok mindent mondani és gondolni az ingatlanárakról, de egy valódi, működő piacon a kereslet/kínálat az, ami belövi ezeket.

-

AMD Power

titán

A nagymamaja a haszonelvezo. 3 tulaja van a lakasnak. 3db 1/3. Ove az egyik. De ugy nez ki,hogy ha eljon az ido akkor az egyik tulajdonos nem fog igenyt tartani az 1/3 reszere igy masik ket tulaj 50-50% fog "kapni".

Eladó Samsung Watch Active 2. https://hardverapro.hu/apro/elado_mukodokepes_samsung_watch_active_2_40mm_okos/friss.html

-

AMD Power

titán

Persze. Fő a biztonság... egyszer el fog indulni felfelé a jegybanki alapkamat és akkor az sok embernek fájni fog. Főleg ahol változó a kamat. Előtörlesztés az általában ,hogy szokott lenni?

Eladó Samsung Watch Active 2. https://hardverapro.hu/apro/elado_mukodokepes_samsung_watch_active_2_40mm_okos/friss.html

-

AMD Power

titán

Most beszéltem a K&H-al. 19 éve vagyok náluk. Mindig korrektek voltak velem. Most is egy kedves kis hölggyel beszéltem.Azt mondta ,hogy náluk valóban csak 5 éves a maximum fix törlesztő. De ő azt javasolja nekem ,hogy ameddig ilyen alacsony a jegybanki alapkamat érdemes 6 hónapos vagy 1 éves fix törlesztőset választani. Utána ahogy látja az ember ,hogy szépen lassan el kezd kúszni felfelé az alapkamat akkor érdemes fix váltani. Ami náluk ingyenes!! Illetve az előtörlesztés 1% a költség. Ami semmi szinte. 500.000Ft-nál 5.000Ft. Vicc. Viszont ahogy írtad csökken a tőke ,így a törlesztő is.

Eladó Samsung Watch Active 2. https://hardverapro.hu/apro/elado_mukodokepes_samsung_watch_active_2_40mm_okos/friss.html

-

Egon

nagyúr

Fundamenta mikor jár le?

Általában min. 20% önerőt kérnek a bankok Bp-en, ami egy 20 millás kéró esetén 4M ugyebár. Azonban ha kicentizitek az önrészt, plusz még van egyéb hiteletek is, elég rossz besorolást fogtok kapni, és necces lehet a bírálat (pl. előfordulhat, hogy azt mondják: kaphatsz hitelt, de csak mondjuk 12 millát...).

Mindenképp kellene legalább 1-2 bankkal személyesen konzultálni, még az adásvételi megkötése előtt. A másik gond meg az, amilyen ütemben nőnek a lakásárak. Nézz szét, hogy mit kapsz manapság 20 milláért Bp-en... Ne csak a képeket: ha teheted, menj el, és nézz meg pár házrészt élőben is...

Ne csak a képeket: ha teheted, menj el, és nézz meg pár házrészt élőben is..."Bonyolult kérdésre egyszerű választ keresni helyénvaló, de ritkán célravezető megoldás" (Wayne Chapman)

-

Egon

nagyúr

Az nem úgy működik, hogy csak úgy lecsapsz 1-1 jó hirdetésre: rajtad kívül még ezren gondolkodnak ugyanígy. Mire felhívod, már nem aktuális (annak ellenére sem, hogy még aktív a hirdetés pár napig, mondjuk amíg elmennek ügyvédhez). Jellemzően azok tudnak élni a jó lehetőségekkel, akik kp-ban ki tudják perkálni a teljes vételárat, és/vagy ingatlanosok (vagy van ilyen kontaktjuk).

A képekkel sokat lehet csalni. Volt olyan hirdetés, ami tök jól nézett ki képeken - aztán a küszöbről majdnem kifordultunk, élőben úgy nézett ki. Írtam fentebb pár példát."Bonyolult kérdésre egyszerű választ keresni helyénvaló, de ritkán célravezető megoldás" (Wayne Chapman)

-

axioma

Topikgazda

Kieg. fedezet nem jatszik valahol a csaladban, akar csak par evre? (bar annak koltsege van, utolag kivonni) Ezzel sokkal jobban jarnal, mint a fedezetmentes szemelyi hitellel.

Masik: ha 2 maxos 2 eves ltp-d van, akkor az egyenlegileg alltam nelkul kb. 1M. Ha nincs is kombi (reg neztem utoljara a kh-t de mintha nem lenne), kerdezd meg a banktol, mukodik-e az hogy engedmenyezed a bankra, es akkor a benne levo alltam nelkuli reszt mint teljesen fedezett hitelreszt tekintik (kvazi-onero), hiszen ahhoz mindenkepp hozzajutnak; igy mar a macerasabb, %-os ing.fedezetes resz ara'nyaiban szebben fog kinezni, jobban belefersz a hitelbiralatba (megjegyzem, az ltp letezeset amugy is erdemes mondani, mert az azt jelenti, hogy amikor nem hitel volt csak onkentes megtakaritas, akkor is felretettetek, nem fele'lte'tek... ha latszik a szamlan az a legjobb).

Off: hat a megfogalmazas alapjan ez elheto lakoteruletben szerintem max. 60 korul van amit mutattal... a tobbi a garazs, a lepcsoter, a fal, vagy ilyesmi. Lattam mar ugyanazt a hazat 2-szeres nagysagunak hirdetni ilyen trukkokkel... -

axioma

Topikgazda

Na igen, az csak bonyolitana az eljarast de nem segitene (mondjuk sztem ugyanezen okbol be se fogadna'k). Viszont kozben megneztem, a KH-nak most van regi lak.tak.bekombinalos hitele is... szoval erre kerdezz ra az ugyintezodnel, hogy igy mennyit nyernel fedezet oldalon.

(Megjegyzes: en azert me'g bekombizas elott megosztanam, az uresen aka'r lemondva az alltam-ot...) -

-

axioma

Topikgazda

1. hacsak nem kulonbozo celokra szanod a meglevot es a leendot, megosztas, akkor egyszerre fognak lejarni (es hamarabb kiveheted a penzt, azaz alltam-ot, jobb lesz az EBKM-ed)

2. a kozeli hozzatartozo nem sajatjakent torleszt a hitelbe, hanem azt mondja hogy neked mint kozeli h.t.-nak atengedi a felhasznalast, es te mar a sajat hiteledbe hasznalod fel (a pontos szakzsargont erre nem tudom, mert ez azutan lett bevezetve, hogy en aktiv voltam) -

axioma

Topikgazda

Varj, mihez kepest onero? Funda sajat hitele vagy csak a toke+alltam?

Talan arra gondolsz, hogy ha engedmenyezed az ltp-t (bar ezt csak kombi hitelnel szoktak, de vegulis jogi akadalya nincs annak, hogy azon kivul is ugy szerzodjetek), akkor az alltam nelkuli bent levo penzt ha nem is netto oneronek szamitjak, de legalabb a hitelkepesseg-vizsgalatnal ezt a hitelreszt nem ugy mint az ingatlannal hogy 70-80%-ban, hanem 100%-ban fedezettnek veszik. Azert alltam nelkul, mert ha 4 evnel korabban kene hozzanyulniuk, akkor az alltamot nem kapnak meg.

Ettol fgtl en egyszerre lejaronak csinalnam es megosztassal.

-

axioma

Topikgazda

Hat, az onero felol a torvenyi minimumot hozni kell. Ehhez mar gyakorlo bankos kell, hogy ilyen spec. esetben mit ara'nyositanak mihez (csak a fundaval nem fedezett reszt a teljeshez vagy sem).

Az engedmenyezes pont azt jelenti, hogy a bank rendelkezik felette, te nem is modosithatod, de koteles vagy fizetni (a funda szol a banknak ha nem fizeted), namarmost ha csak fedezet akkor a nemfizetes vszinu nem is jar kovetkezmenyekkel (kombinal olyan, mintha a havi torlesztovel maradna el a user).

Az megint egy 100Ft-os kerdes, hogy vajh engedmenyezheti-e a tulaj egy mas kedvezmenyezettes fundajat, es ha igen, o kell, a kedv-tt, vagy mindketto beleegyezzen... -

Gh0sT

addikt

Nem tartom valószínűnek, hogy a bank egy olyan jövőbeni tőkeelemet önerőnek tudna számolni, aminek a díjfizetésére nincs közvetlenül ráhatása.

Még egy dolog eszembe jutott az LTP-vel kapcsolatban. Több helyen az LTP-be befizetett összeg a JTM-et erősen befolyásolja, ha nem kapcsolódik hozzá lakáshitel.

Egy példa: emberünk 150 nettót keres. Előrelátó, van három LTP szerződése, mert szeretne lakást venni 4 év múlva. Közben rájön, hogy autóra is szüksége lenne, viszont a havi 3 x 20.000 Ft-os LTP miatt már csak 15.000 Ft lehetne az autó törlesztő részlete, amibe sok minden nem fog beleférni.

Nem mondom, hogy ez mindenhol gyakorlat, de előfordul, hogy az LTP-be befizetett összeget pont úgy kezelik, mintha valaki hitelt törlesztene, és emiatt nem tud esetleg magasabb havidíjat bevállalni.Soha nem késő, hogy azzá válj, aki lehettél volna.

-

-

savoo

addikt

Nem fogalmaztam érthetően, bocsánat. Én még viszonylag jókor tudtam lecsapni egy számunkra jó méretű új lakásra, annyiért amennyiért 2015 végén 16 január elején hasonló paraméterű használt lakások mentek. A csoda CSOK eléggé felnyomta az árakat sajnos. Egyébként én is vidéki vagyok 100+ négyzetméteres családi házban éltem 22 éves koromig és én pont ez miatt nem szeretnék egy darabig egy akkora hodályt, mert tudom, hogy mennyi nyűg van vele... Bőven jó lesz nekünk most egy 10-15 évig a 63nm plusz 7nm erkély...

[ Szerkesztve ]

-

attiati

veterán

Excel, hiteltorlesztes szamitas

Legyen 10 ev, 10 misi

Fix hitel legyen 6% vegig.

A valtozo legyen 3% indulaskor.Irj fel 3 altalad vart kamatpalyat.

Peldaul:

Extrem optimista = soká es lassan emelkedik vagy stagnal a kamatpalyaExtrem pesszimista = hirtelen meredek emelkedes es vegig magasan marad

normal = kovetkezo 1 evben valtozatlan, utana nehany ev alatt emelkedik 2-3%ot. Lesz benne valahol egy 1-2 eves extrem magas kamatkornyezet (10%)es a futamido tobbi reszeben 5-6% korul alakul. (Fontos, hogy hol van benne az extrem idoszak).

Persze talalomra lehet jatszani barmilyen kamatpalyaval, ha be van kepletezve. Nagyon tanulsagos.

Melyik az a valtozo kamatpalya, ami mellett egalban lesz a fix hitellel?

[ Szerkesztve ]

-

Egon

nagyúr

Egyrészt akkora a fix kamat felára, hogy az nagyon durva: különösebb modellezés nélkül is látni, hogy nem éri meg (csak igen szélsőséges esetben). Ha rövid távra veszel fel hitelt, akkor azért nem éri meg (mivel olyan mértékű kamatemelés valószínűtlen pár éven belül), ha meg hosszú távra veszel fel, akkor azért (mivel annyi pénzt kifizetsz a banknak, amiből már kis túlzással kijön egy kisebb lakás ára).

Másrészt pont magadnak mondtál ellent: mégis, hogyan érhetné meg a kamatkedvezmény miatt a fix kamatláb, ha egyszer arra kisebb mértékű kamatkedvezményt adnak, mint a változóra?

"Bonyolult kérdésre egyszerű választ keresni helyénvaló, de ritkán célravezető megoldás" (Wayne Chapman)

-

attiati

veterán

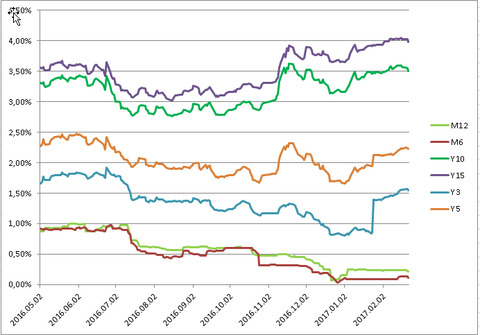

Részben tévedtem, ezért korrigálnék. Utoljára 2016. nyarán néztem a hitelkondíciókat és a hozamgörbét és megváltozott a helyzet.

2016. nyarán:

6 hónapos változó hitelnél: 1% bubor + 2-2,5% spread = 3-3,5% hitelkamat

10 éves hitelnél: 3-3,5% 10 éves hozam + 3% spread = 6-6,5% hitelkamat

--------------------------

2,5-3,5% kamatkülönbözetmost:

6 hónapos hitel: 0,5% bubor + 2,5-3,5% spread = 3-4% hitelkamat

10 éves hitel: 3,5%-os 10 éves hozam +2-2,5 % spread = 5,5-6 %os hitelkamat

------------------------------------

1,5%-3% kamatkülönbözetMostanra teljesen szétnyílt az olló a rövid és a hosszú hozamok között (mesterségesen nagyon meredek lett a hozamgörbe). A 6 hónapos bubor közelít a nullához. A 10 éves hozamok pedig ugyanott, vagy magasabban vannak, mint tavaly nyáron.

Ennek ellenére a 6 hónapos hitelek szinten maradtak, vagy drágultak. A 10 éves hitelek pedig szinten maradtak vagy olcsóbbak lettek.

Az oka pedig az, hogy megnőtt az újonnan folyósított változó kamatozású hitelek spreadje. Így hiába alacsony a rövid kamat, ha a spread megdrágítja.

Abban most nem vagyok biztos, hogy a már felvett hitelek spreadje változhat e a futamidő során, vagy sem. Ha nem változik, akkor nagyon magasan fixálják a most folyósított változó kamatozású hitelek spreadjét és nem fog ennél sokkal lejjebb menni a hitelkamat a futamidő alatt, mivel majdnem 0% a 6 hónapos bubor.

Bár elvileg most van az MNB-nek egy tervezete, hogy maximalizálják a spreadet.Ezek ÁKK hozamok, nem bubor, de kiindulópontnak jó. És 1 éven túl nincs is bubor. Viszont éven belül inkább a bubort kell nézni, nem ezt.

[ Szerkesztve ]

-

Új hozzászólás Aktív témák

axioma

axioma- Alkalmazásbemutató: Keep

- Gaming notebook topik

- Súlyos adatvédelmi botrányba kerülhet a ChatGPT az EU-ban

- Debrecen és környéke adok-veszek-beszélgetek

- Futott egy Geekbench kört egy új HTC készülék

- Apple notebookok

- Anime filmek és sorozatok

- gban: Ingyen kellene, de tegnapra

- NVIDIA GeForce RTX 3080 / 3090 / Ti (GA102)

- Az USA vizsgálja a RISC-V kínai terjedésének kockázatát

- További aktív témák...