- Ubisoft Forward 2024 - Az összes bejelentés egy helyen

- UbiForward24 - Jön az Anno 117: Pax Romana

- UbiForward24 - Hosszabb játékmenet videón az Assassin's Creed Shadows

- UbiForward24 - Sztori kiegészítőt kap az Avatar: Frontiers of Pandora

- UbiForward24 - Prince of Persia: The Sands of Time Remake csak 2026-ban

- Forza sorozat (Horizon/Motorsport)

- Diablo IV

- Xbox Series X|S

- UbiForward24 - Hosszabb bemutatón a Star Wars: Outlaws

- Genshin Impact (PC, PS4, Android, iOS)

- Ubisoft Forward 2024 - Az összes bejelentés egy helyen

- Call of Duty: Black Ops 6

- PlayStation 5

- UbiForward24 - Hosszabb játékmenet videón az Assassin's Creed Shadows

- Marvel Snap

-

GAMEPOD.hu

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

avl

aktív tag

válasz

Lex Icon

#71558

üzenetére

Lex Icon

#71558

üzenetére

igen, aztán láttam is, köszi !

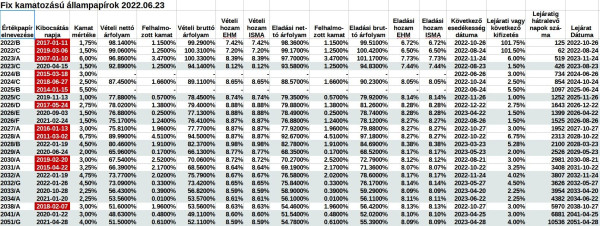

a 2051/G a táblázatod szerint 51.5% arfolyamon vehetö, 4% a kifizetése, vagyis 4/0.515=7.76%-ot ad "minden egyes kifizetéskor" a befektetett összegre ....ez már egy érdekes perspektíva, PMAP nem gondolom, hogy sok éven át felette lesz (?? persze tudni nem tudom) ...szerintem elsösorban a HUF bizonytalansága szólhat ellene illetve a hosszú idötáv

-

#71564

allampapir

csendes újonc

Lex Icon

#71556

allampapir

csendes újonc

Lex Icon

#71556

allampapir

csendes újonc

válasz

Lex Icon

#71556

üzenetére

Szia!

Köszönöm, hogy megnézted!

60 hónapra állítva valóban nem működött az összehasonlítás, de most már megy az is.

Igen, egész hónapokat néz, hogy könnyebb legyen vele számolni, de a napokban kifejezett eltérés úgy gondolom, csak apró pontatlanságot eredményez, a döntésben nem befolyásol.

Számol az idő előtti eladási díjjal is (ha az van bejelölve, hogy nem kamatfizetési időszakra esik az eladás), ezt most egyértelműsítettem az eredményoldalon.

Valóban neked kell jól beállítanod a kamatozás kezdőnapját, de beépítettem nagyon sok ellenőrzőképletet, hogy a lehető legkisebb legyen a hibázás lehetősége. Persze, ha nem jó dátumot adsz meg, azzal nem fog tudni mit kezdeni, de azért több mindenre is figyel az algoritmus, pl. nem lehet 5 évnél régebbi a kezdőnap stb.

Szívesen veszem a további visszajelzéseket is, még mindig csak a tesztoldalon érhető el az új funkció: https://allampapirkalkulator.hu/index2

@Livius: Némi támpont lehet eseleg az említett új funkciója a Magyar Állampapír Kalkulátornak, amiben meg tudod nézni, hogy a tervezett eladás dátumáig még mennyi lenne a hozama a meglévő MÁP+ papírodnak, és ezzel szemben más papíronak mennyi.

Szép napot!

[ Szerkesztve ]

-

attiati

veterán

válasz

Lex Icon

#71654

üzenetére

Mintha lett volna erről egy kutatás, hogy 50% genetika és 50% életvitel. (Tehát az élet igazságos, mert a rossz genetikával rendelkező emberek is fel tudják javítani az esélyeket és a jó genetika sem garancia).

Az életvitelt tovább bontanám és fele arányban belevenném a pszichés, mentális hozzáállást (általános elégedettség érzés) és a másik félét adná a sport + táplálkozás (amivel persze összefügg a mentális állapot is).

-

-

avl

aktív tag

válasz

Lex Icon

#71671

üzenetére

wow !

szóval akkor hosszabb kötvény vételével még csigalom-nyugalom, igaz ?

egy ideig még DKJ-kba, aki amit magyar allampapirba szán ?illetve [link]

"A kamatemelés mindaddig folytatódni fog, amíg nem látszik a fordulat az inflációban....

Az infláció várhatóan az ősz folyamán tetőzik, de erre nagy hatást gyakorol majd az árstopok alakulása is. Az infláció 2024-től érheti el az árstabilitást jelentő 3%-os értéket...." -

bigpocket

csendes újonc

válasz

Lex Icon

#71689

üzenetére

Az általad linkelt portfóliós cikk:

Itt az MNB friss előrejelzése: hatalmas infláció lesz idén, jövőre is velünk marad az árrobbanás!

Az MNB előrejelzése szerint az infláció, ami májusban 10,7%-os volt, a következő hónapokban megközelítheti a 16%-ot.

Ebből azt írni, hogy kocsmai stílus meg pánikkeltés, azért túlzás.

Államcsődről nem írtam, szerintem baromságokat sem.

De leírtad a véleményed rólam, együtt tudok élni vele. Lépjünk tovább. -

bigpocket

csendes újonc

válasz

Lex Icon

#71714

üzenetére

Záróra van a kocsmában.

Nagyon szórakoztató vagy, de tartok tőle a többiek nem azért jönnek egy befektetési fórumra, hogy az FB-s agóniádat olvassák.

Ránk fognak szólni, hogy fejezzük be.

Ezt megelőzendő felajánlom, hogy szívjuk el a békepipát és kérjük ki az utolsó kört: nyomd meg még utoljára a válasz gombot, írd be a dobozba, ami még beakadt és Küldés.

Utána befejezzük. Rendben? -

Stanlee

őstag

válasz

Lex Icon

#71719

üzenetére

Andre Kostolany mondasa jut eszembe: Hin und Her macht Taschen leer!

Engem is erdekelne, hogy Vesa forumtars mibe csoportositja at a penzet, amit Orbanc nem tud tole "elvenni". Nem vagyok Orbanc hivo, de jelen pillanatban majdnem egesz EU szinten itt van a legjobb feltetelekkel euro alapon a megtakaritasi lehetoseg. Az egesz EU-ban nagyjabol mindenki, akinek van valami kis megtakaritasa bankszamlan, betetben, nevetve elfogadja, hogy a megtakaritasa 1 ev alatt vasarloeron merve annyit csokken, amit a mostani kamatokkal soha a budos eletben nem fog tudni visszahozni. Orbanc ajanlata ezzel szemben kesz Jackpot.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

avl

aktív tag

válasz

Lex Icon

#71783

üzenetére

es erre az idötávra PMAP es fix kamatozású pl. 2028/B épp beleesik vegyesen ? mármint a kérdezönek 4-7 évre :-)

..ha 2028/B is, akkor mikor véve ?

mar sokszor beirtam: nekem allampapir < 5%, fix kamaotzasum nincs, MAP+, PMAP es kevés DKJ

MAP+ -om juli elejen kamatfizet, akkor utani 5 napon visszavaltom/eladom; es morfondirozok, hogy mi legyen vele:

- €-ba váltás es value(szerü) reszveny ETF (JPGL, XDEV, ...)

- PMAP vétele ?

- fix kamatozású (melyik ? 2028/B nem rossznak latszik) vétele ?

- DKJ még "egy kis ideig" (ma még nem definiálható, hogy meddig, pl. 2-3-45 honap) és utána fix kamatozasu allamkötveny ?relative nezve nincs oriasi jelentösege, mert a portfolio kis resze, kb. 0.8%-nyi, ...ugyanakkor abszolut erteke nem kicsi nekem :-)

-

#71828

PredatorZoli

Topikgazda

Lex Icon

#71827

PredatorZoli

Topikgazda

Lex Icon

#71827

PredatorZoli

Topikgazda

válasz

Lex Icon

#71827

üzenetére

A sima small cappel az a legnagyobb baj, hogy vegyesen van benne a small cap growth és a small cap value. Míg utóbbi igen kívánatos, előbbi kerülendő, messziről. Így aztán azok a jobban elfogadottak, ami vagy kizárja, vagy lényegesen felülsúlyozza a value-t a growth-hoz képest.

Ezt lényegében UCITS világban 2 fund tudja jól, a ZPRV és a ZPRX, UCITS világon kívül pedig az AVUV és AVDV.

Én inkább ezeket ajánlanám.

Az említett fundot és indexet leginkább az msci usa small cap value weighted-el érdemes megkontesztelni vagyis a ZPRV-vel, ha eu-s lehetőségeknél maradunk.

[link]

Ha csak a P/E forwardot hasonlítod, össze az általad említett indexel, akkor kb mindkettő 11 körül van, de a p/e-n kívüli dolgok és eddigi tapasztalatok a value-s mellett szólnak.Egyébként meg, small cap valuet azt mindig megéri

[ Szerkesztve ]

-

üzenabakusz

tag

válasz

Lex Icon

#71869

üzenetére

Bizonyára úgy van, ahogy írod, ezzel nekem az a bajom, hogy az egyszeri nyugdíjpénztári tag erről mit sem tud, de ha tudna is, akkor is az titkos információ, hogy a pénzén pontosan milyen állampapírok és egyebek állnak, illetve azokat mikor járnak le, vagy esetleg mikor váltják át másikra. Ha ezeket láthatnánk, akkor legalább azok, akik értenek hozzá (nem én, de segítséget lehet kérni), meg tudná mondani, hogy ne most kérd ki a pénzedet, hanem várjál még 1-2 évet, mert akkor esedékes egy rahedli állampapír lejárta és fel fog menni az árfolyamod.

-

forceberg

veterán

válasz

Lex Icon

#71878

üzenetére

A szándékos pénzügyileg bután tartás korában élünk még mindig.

Érdekcsoportok vannak, nekik meg nem a tudatos emberekkel való "kínlódás" a cél, hanem a leveli békák lehúzása.

Örülhet az az ember, akit ér valamilyen impulzus, hogy elkezdjen foglalkozni a pénzügyekkel. A szerencséseknél ez már a szülői nevelés részeként elkezdődik, a nem szerencsés, de tudatos emberek akár csak 30-40-50 évesen eszmélnek fel, hogy folyamatosan csak át vannak qrva.http://www.flickr.com/photos/4ceberg

-

Ixion77

őstag

válasz

Lex Icon

#71878

üzenetére

"Ha (közép)iskolában pénzügyeket tanítanának valami haszontalan tárgy helyett, akkor a bankok, biztosítók bezárhatnák a boltot."

Be nem kellene zárniuk, csupán visszatérni ahhoz, ami a dolguk: finanszírozni a gazdaság többi szereplőjét."Seems like humanity needs war and famine to correct itself."

-

Ixion77

őstag

válasz

Lex Icon

#71948

üzenetére

Lesz még 11. havi is. Nekem sajnos legnagyobb tételben olyanom korábbi évekből, ráadásul idén jár le. Tehát idén megkapom a tavalyelőtti inflációra számolt kamat +2%-ot, összesen ha jól emlékszem 5.3%. Legyek boldog az "inflációkövető" kötvényemmel, miközben már bőven 10% fölött van a valós.

"Seems like humanity needs war and famine to correct itself."

-

#71959

PredatorZoli

Topikgazda

Lex Icon

#71958

-

avl

aktív tag

válasz

Lex Icon

#71954

üzenetére

"Viszont amikor lecseng az infláció, akkor még egy darabig jól hoz, ha le nem jár addig" -> abszolut nem elfelejtendö !

"Aki a hosszabb táv ellenére elkezd játszani DKJ-vel és lemarad, az megérdemli. Itt a tanács minden oldalon, hogy 1 éven belül DKJ, de ennek ellenére 1-2 ezrelék miatti mohóságból inkább kockáztatják a következő évek befektetési lehetőségét."

-> ennek további kifejtése: gondolataid, véleményed, "világképed", saját megosztásod vagy épp javaslatod (mennyi magyar állampapírban, azon belül melyikböl mennyi) érdekel

nekem <5%, PMAP-ban ennek durvan 75%-a, kb. 15%-a MAP+-ban, ami nemsokara kamatfizet es eladom, kb. 10%-a (azaz teljes portfoliom kb. 0.5%-a DKJ-ben)

en nem szandekozok a következö 10 evben sem 10% föle jutni magyar allampapirbol (pedig ugye "öreg" vagyok)tehat 5-10% közötti magyar allampapirallomanyra gondolok, de nincs hatarozott elkepzelesem PMAP, fix hozamu, DKJ közötti megosztasra;

-

#72050

allampapir

csendes újonc

Lex Icon

#72040

allampapir

csendes újonc

válasz

Lex Icon

#72040

üzenetére

Köszönöm, hogy felfedezted a hibát! Az elmúlt napokban módosítottam a kalkulátor kódján, hogy a jövőben könnyebb legyen megoldani, ha változtatnak egy új papír futamidején és egy hiba került a gépezetbe. Miután "lejárt" a 36 hónap, újra az 1. évi inflációval számolt (vagyis a 2022. évre vonatkozóval), így jobb eredmény jött ki, mint kellett volna. Ezért volt az, hogy 37 hónap alatt pontos volt. A hibát kijavítottam, futtattam is egy számolást arra, amire Te, és már 26,13%-ot hoz. A .27 eltérés abból adódik, hogy napra pontosan számoltál, a kalkulátor pedig teljes hónapokkal dolgozik.

Reméljük ilyen nem lesz, de ha a jövőben is találsz/találtok hibát, megköszönöm, ha jelzitek, elsősorban a kapcsolat@allampapirkalkulator.hu címen, de igyekszem figyelni a topikot is.

Köszi még egyszer és szép estét!

-

válasz

Lex Icon

#72302

üzenetére

Mi lenne itt, ha sikerülne lezárni a háborút, ésszerűsíteni a szankciókat és megérkeznének az EU pénzek is őszre, risk-on miatt vadul gyengülne a dollár, majd jövő ilyenkorra már 360 körül lenne az EURHUF? Szemét kormány miatt elértéktelenednek a dollárban és euróban tartott befektetések?

![;]](//cdn.rios.hu/dl/s/v1.gif)

[ Szerkesztve ]

-

julius666

addikt

válasz

Lex Icon

#72302

üzenetére

Hogy az ide járó befektetők többsége forintban is keresi a befektetendő pénzt.

Egyébként a nagy vidámság itt a bot jobbik oldalán is csak addig tart, amíg pártunk és kormányunk el nem kezdi "megvédeni a forintot" unortodox lépésekkel. Ha jönnek a devizakorlátozások, manyup sztorihoz hasonló zsarolós szemétkedések azért az eléggé kellemetlen lesz, főleg azoknak, akiknek magyar felügyelet alá tartozik a teljes vagyonuk.

Márpedig ebben az ütemben csak idő kérdése mikor jönnek az állami beavatkozások. Szerintem már masszívan devizapánik van kialakulóban.

-

Rolly

veterán

válasz

Lex Icon

#72343

üzenetére

ideig óráig...

ugyanabban a boltban:

- június elején gluténmentes pizzatészta 999 ft volt (nem akcióban) most 1300 felett van.

- június elején ben & jerry jégkrém 3000 volt most 3800...

- hasonlóan bőrős lazacfilé 4500 most akciósan 5100

. mizó tejföl 500 most 700 Ft

szerettem volna tészta készítő gépet:

- 1 hónap alatt 67e ft-ról 87e ft-ra ment fel az ára

persze tudok ellenkező példát is, de rövid távon tud beépülni a forint gyengülés a termékek és szolgáltatások árába és ha elindul a spirál kapaszkodhatunk... nekem euróban január 1 óta (15%-os emelés volt január 1-gyel óradíjamon) euróban nézve 10-12%-ot gyengült a fizetésem -

vnorbi

aktív tag

válasz

Lex Icon

#72369

üzenetére

Ez ma is pont ilyen lett, írhatja harmadjára is ugyanazt a cikket a portfolio.hu.

Azt nézegetem, hogy ugyan van ~260 forint spread a tartott 5 éves fix kamatozású kötvényem árfolyamában, de még így is könnyen lehet, hogy ha ma eladom, és hétfőn visszaveszem, akkor darabonként 100-130 forintot realizálok ahhoz képest, mint ha csak nézném és várnám az új mélypontot a friss beszállóhoz.

-

-Skylake-

addikt

válasz

Lex Icon

#72571

üzenetére

"Ezután benyögöd, hogy évente félre tudsz tenni 150k CHF-t. Innen meg szarrágás az, hogy a revo-s játékod után nem fizeted be az adót."

.

+1... Es akkor csodalkozunk miert olyan a kornyezet amilyen, amikor meg az sem akar adot fizetni aki evente 60 millio forintot tud FELRETENNI. Nem ennyit keres, ennyit tesz felre..."Those who would shave the beard for pussy deserve neither the beard or the pussy." - Ben Franklin, probably

-

Hi!King

őstag

válasz

Lex Icon

#72571

üzenetére

Tényleg, amúgy gondolom ha forintból veszek eurót, de az eurót sosem váltom vissza, akkor az nem adóköteles, ugye? És ha forintból veszek eurót, abból külföldi brókernél ETF-et, majd eladom az ETF-et, de nem váltom vissza az árát euróra, akkro csak az ETF árfolyamnyeresége után kell adóznom, ugye? Az eladás napján számolt euró alapján. Tehát nem az eredeti forintom és az eladott ETF forintban számolt értéke után, ugye?

Ebből következően, ha ez így helyes, akkor máshogy adózok, ha bétán veszem meg ugyanazt az ETF-et forintban és adom el forintban, mint ha ugyanezt euróban tenném, ugye?

Köszönöm előre is!

Köszönöm előre is!

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen