- Ubisoft Forward 2024 - Az összes bejelentés egy helyen

- UbiForward24 - Jön az Anno 117: Pax Romana

- UbiForward24 - Hosszabb játékmenet videón az Assassin's Creed Shadows

- UbiForward24 - Sztori kiegészítőt kap az Avatar: Frontiers of Pandora

- UbiForward24 - Prince of Persia: The Sands of Time Remake csak 2026-ban

- Ubisoft Forward 2024 - Az összes bejelentés egy helyen

- Xbox Series X|S

- Call of Duty: Black Ops 6

- PlayStation 5

- UbiForward24 - Hosszabb játékmenet videón az Assassin's Creed Shadows

- Marvel Snap

- EAFC 24

- Diablo IV

- UbiForward24 - Hosszabb bemutatón a Star Wars: Outlaws

- UbiForward24 - Prince of Persia: The Sands of Time Remake csak 2026-ban

-

GAMEPOD.hu

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

ngaba

aktív tag

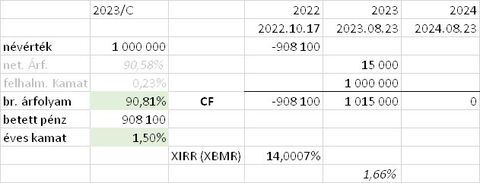

Megvan a megoldás. DKJ-nál 360 nappal számol, és lineárisan évesít (mivel 1 évnél rövidebb lejáratú). A 2023/C-nél pedig 365 nappal számol, és exponenciálisan évesít (hiába van kevesebb, mint 1 év a lejáratig, a papír lejárata hosszabb). Tehát a kettő hozama nem teljesen összehasonlítható. (A 2023/C-re ugyanakkora hozamra nagyobb évesített hozamot látnánk most, mint a DKJ230823-nál. Körülbelül 14% 2023/C hozam felel meg 13.62% DKJ hozamnak.) Jobb kézzel kiszámolni, mint mindig.

[ Szerkesztve ]

-

vnorbi

aktív tag

Ha ez zavar, szólhatsz a Kincstárnak. Oda szokták írni az árfolyamtáblákhoz, hogy a kormányrendelet előírása szerint számolják az EHM-et, úgyhogy a szándék elvileg megvan erre, csak elrontják. Ha az előírásnak megfelelően számolnának (amiben egy év 365 nap, nem lehet ettől eltérni), akkor a különböző állampapírok egymással és egyéb befektetési termékekkel is könnyebben összehasonlíthatóak lennénnek (amennyiben az adott termékre lehet EHM-et számolni).

-

szerintem az a hozamszint, amit ők írnak a tájékoztatóban, az egy szimpla belső megtérülési ráta a cash-flow-ra.

napra pontosan, dátummal, XIRR (magyar excelben: XBMR) függvénnyel.

Jó, van egy század eltérés a tájékoztatóban lévő és a számolt között, de nagyjából így jön ki.

(nem írtam oda, a CF 1. első sor a bekerülési, bruttó érték, a 2.a kamat, a 3. a lejárati névérték, alul pedig ezek szummája, de gondolom, ez látszik)

(a DKJ-nál tuti bekavar a 360 nap is, persze.)[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

peetie1

aktív tag

Jah eredetileg is tőled akartam kérdezni csak ugyanolyan az avatarotok és azt hittem neked válaszolok

Vennék majd októberben is, de a kezdő lépést meg akarom tenni most. Nem akarnék abba esni hogy nézegetem és csak várok h mikor vegyek, aztán a végén meg sose veszek

[ Szerkesztve ]

-

avl

aktív tag

most semennyiért. …és már nem is tervezem

az egy egyszeri dolog volt, banknal TBSZ-en belül “keletkező” HUF-ra kellett 3 honapra megoldás (hisz év végével kivegető és “szabad” lesz, 2012-es TBSZ-ről)“PMÁP, BUBOR, hosszú fix, rövid DKJ” -> teljesen egyetértek; nekem így is van, ez is diverzifika; evvel sem lesz a legjobb, de sok infla=f(időre) nem a legkevésbé jó

ezen belül a súlyok meg egyéni időtáv, figyelgetésre szánandó idő,… függvénye, és nem valószínű, hogy ismert a mai optimális elosztás, tippem szerint az eredmenyben sincs oriasi különbseg (az nyilvanvalo is lehetne - nem utolag - es akkor arra menne “mindenki”

[ Szerkesztve ]

-

#82937

Kukipapa_rr

tag

ngaba

#82906

Kukipapa_rr

tag

ngaba

#82906

Kukipapa_rr

tag

Igen, láttam, nagyon fejlődik.

Azért bátorkodtam Kobe kolléga OTP digitális fejlődését magasztaló megjegyzésén mosolyogni, mert csupán pár éve ezekből semmi nem volt: egy max. 8 karakteres jelszó védte a belépést (csoda, hogy legalább 2FA volt).

Az OTP legnagyobb és legdrágább bankként valahogy mindig késői követő volt. Vagy 20 éve már tök természetes volt az SMS a tranzakciókról meg mint 2FA belépésnél (pl. Budapest Banknál), már évek óta használtam, amikor megjelent az OTP-nél, és valaki mutatta boldogan, hogy milyen csuda biztonságos. Mondtam, hogy köszi.

(A Simple viszont tetszik.)

-

avl

aktív tag

en a multkor tettem DKJ230823-at 2023/C-be

a 0.4%, ill. evesitve kb. 0.5% hogy jön ki ? így simán, hogy

- DKJ230823 vételije 89.779% (annyiert veszik tölünk)

- 2023/C eladasija 90.7477%a fenti durvan 1% buko

de a

- DKJ230823 csak 12.83%-ot hozna

- 2023/C viszont 14.24%-ot hoz,ez 1.41% nyerö

kb. 1.41% nyerö es 1% buko az kb. 0.41% nyerö

pontosan meg: 89.779-90.7477+14.24-12.83=0.4413%nem kell ezekböl valami évesíteni, bázisuk és értelmezésük ugyanaz ?

-

tomazin

veterán

-

Ijk

nagyúr

Év végére kihoz a KSH talán egy 20% inflációt, miközben csak az EUR-hoz képest ennyit gyengült a HUF, márpedig EUR zóna inflációja is 10% körüli. Na erre a 20%-ra kapsz 1,5% kamatprémiumot, közben 30% felett romlott a pénzed. EUR-ra meg nem tudom hol kapsz 10% feletti hozamokat hogy egyáltalán reálértéken maradj.

Nem azt mondom hogy rossz döntés a PMÁP, mert jelenlegi környezetben nem tűnik annak.[ Szerkesztve ]

/人◕ ‿‿ ◕人\

-

#83022

VoltanIgor

tag

ngaba

#83017

VoltanIgor

tag

ngaba

#83017

VoltanIgor

tag

Pontosan így vagyok vele én is. Tisztában vagyok vele, hogy pusztán devizaszámlán tartani a pénzt az nem épp befektetés kategória, de jelen helyzetben mindenképp szeretnék egy kis deviza "szigetet" a megtakarításaimban, csak hogy legyen, pontosan, ha nem másért, biztonságérzet miatt. Megyek is ma az Erstébe devizaszámlát nyitni.

Gondolkodom azon is, hogy nyitok EUR és USD számlát is, de amilyen erős a dollár, most nem sok értelmét látom a váltásnak.

Mit gondoltok? -

SzGee

aktív tag

Jelenleg az megy, hogy a bankok 13%-os alapkamatnál 0% kamatot adnak a látraszóló pénzekre, majd ennek a nagy részét az MNB-nél O/N betétre kihelyezik 18%-ra (ne adj Isten akár 25%-ra)- ebből tellik a kamatstoppra meg minden fancy kormánynépszerűsítő intézkedésre

Namost nyilván ezek után senki ne várja, hogy a Bank majd kapkodni fog a hitelesek után, a hitelezés úgy fog földbe állni, mint a gerelyJelenleg a megtakarítók és a pénzzel rendelkezők gátlástalan kifosztása zajlik, melyben minden szereplő (kormány, ÁKK, bankok aktívan közreműködnek), nyilván ez egy szimbiózis, a kormány/MNB nem szól a látra szóló kamatért (pedig pld kötelezővé lehetne tenni az alapkamattal arányos látra szóló kamatok alkalmazását), cserébe a bankok benyelik a kamatstoppot meg az extraadót - mindenki jól jár a megtakarítókat kivéve, akikért meg nyilván senki nem fog egy csepp könnyet sem ejtetni a 9,5 millió proli kommunista országában

If you leave me, can I come, too?

-

Hi!King

őstag

Ha 100 euro a névértéke a kötvénynek és fizet évente 3% (=3 euro) kamatot, akkor 10% infláció esetén 1 év után 110 lesz a névértéke és ennek a 3%-át fizeti, azaz 3.3 eurót.

Tehát a végén kifizeti az addigi aggregált inflációval megnövelt névértéket, közben meg az addig megnövelt névértéknek a fix százalék kamatát.

Nem sok, de nekem van ilyen kötvényeket tartó ETF-em, eurózónás államkötvényekkel (igazából csak német, francia, spanyol, olasz). Annyi, hogy a következő időszak inflációja beárazódik az inflációba, tehát ha ilyet veszel, és a várakozások szerint alakul az infláció, akkor azt nem fogod nyerni, a másik hogy ez például 8 év átlagos lejáratú kötvényeket tartalmaz, ami azt jelenti, hogy a kamatváltozás erősebben megmozgatja az árfolyamot, mint az inflációs várakozások változása, az elmúlt időszakban hiába növekedtek az inflációs változások, a kamatemelések miatt többet esett az árfolyama az ETF-nek.

-

mgoogyi

Topikgazda

-

-

a világon sehol senki nem számol naponkénti (!) kamatos kamattal.

Az egy annyira tökéletes pénzügyi termék lenne, ami nagyon nem érné meg egy kibocsátónak sem...sőt, anno a MÁP+ egyik újdonsága az volt, hogy az éves kamatfizetés után magától tőkésedett a kamat. Meg is szüntették, az új papíroknál már nincs ilyen. Szóval most mindenki igazából ilyen self-made kötvényportfólió-menedzserré válik lassan, és az állam azon nyer, ha a kifizetett kamatot elfelejti a júzer újra befektetni, mert addig is nála van, és nem kell rá kamatot fizetni...

Pleased to meet you - hope you guess my name

-

Lex Icon

senior tag

Nem hülyeség. Az éves időszakon belül a lineáris számolás a normális, mert menet közben nem keletkezik befektethető kamat.

Képzeld el, hogy az állam a felhalmozott kamatot (ami a valóságban nem létezik) kölcsönadja magának további kamatokért. Ha te ilyen hitelkonstrukciót kapnál a bankban, felborítanád az asztalt.[ Szerkesztve ]

-

de az hozam, azaz egy elmélet belső megtérülési ráta a cash-flow-ra.

attól a kamatot még senki nem tőkésíti naponta... még abban a kötvényben sem. sőt, általában csak évente egyszer fizetik ki.

itt látszik amúgy, hogy a BUBOR-os papíroknak mekkora előnye van ezzel a negyedévenkénti fizetéssel... (pláne, hogy 365 napnyi kamatot kapnak 360-as képlettel )------

de más. hír: "30 százalékkal több áfabevételt okozott az infláció" - na, ebből látszik igazán mekkora az infláció, és hogy az kinek is jó igazából...

Pleased to meet you - hope you guess my name

-

mgoogyi

Topikgazda

És a napi kamatot hogy számolnád vissza?

Nem lenne túl praktikus 365. gyököt vonni és sok ember képességeit meghaladná a megértése.

Évi 10% hozam napi 0.02611578760678121616866817054 % hozamnak fele meg.

Valszeg egy értékpapírszámlán is egyszerűbb 10%/365-tel növelni a felhalmozott kamatot mint a fenti számmal szorozgatni. -

Emlékeztek, amikor 2 hónapja azt fejtegette a Virág Barnabás, hogy szeretnék, ha jól működne a monetáris transzmisszió, és a rövid hozamok közelítenék az irányadó rátát?

ehhez képest 2 hónappal később ott tartunk, hogy megszűnt a monetáris transzmisszió.

a kamatstop érvényes a 3 és 5 éves hitelekre is és a céges hiteleket is stoppolták szombaton 7,7%-on. Maradt ez a 18%-os egynapos betét a bankoknak, zseniális.

Csak tudnám, ez hol fogja megfékezni az inflációt, hol fogja növelni a megtakarítási rátát?"Mindenesetre az AKK oldalon a mai DKJ230201 akció átlaghozama 13.14% lett, szóval nem nagyon látszik elmozdulás erről a 13%-os szintről, holott az effektív kamatszint már 18%."

a legszebb, hogy a 13% is csak mondjuk májustól érvényes. Annál rövidebb időtávokra inkább a 11%-ot közelítjük...

[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

Lex Icon

senior tag

A 18%-os irányadó nem a lakosságnak szól, hanem ahogy korábban folyamatosan kommunikálták, a likviditást akarják vele visszaszívni/csökkenteni a piacon. Tehát ne is várd, hogy efelé menjenek a lakosság által elérhető papírok, mert nem fognak. A 18%-ot fogják majd csökkenteni a 13% felé, ahogy fogy a likviditás. Ez egy eszköz, ami igen sokba kerül, de szükséges, hogy a helyzet ne romoljon tovább.

[ Szerkesztve ]

-

-

Lex Icon

senior tag

A képet egy "kicsit" árnyalja, hogy az MNB szakemberei hiába tudják a tutit, ha a nagy könyv ellenére politikai nyomás alatt vannak. Kicsiben is gyakran van ez, hogy pl. a SW fejlesztő tudja, hogyan kellene megoldani, de a főnök, aki nem ért hozzá, máshogy akarja és hiába minden szakmai győzködés, nem tehetsz mást, mint alkalmazkodsz, ha meg akarod tartani az állásod.

Az 1-es ponthoz: a fal ferdeségét minden laikus tudja ellenőrizni, ha nincs benyomva. Egy politikával vegyített jegybanki döntés mögötti gazdasági, pénzügyi folyamatokat már nagy eséllyel nem. Szóval ne degradáljuk már le a makroökonómiát egy kőműves tudásszintjére.[ Szerkesztve ]

-

Korábban már itt is beszéltünk erről. A forint gyengülésének több oka van, első sorban az elszálló energiaár, másodsorban az EU elleni szabadságharc. Előbbivel nem tudunk mit kezdeni, utóbbi megoldásához meg az kéne, hogy néhány ember a legbelső körből börtönbe kerüljön. Ez nyilván nem fog megtörténni.

A jegybanknak ezek közül egyikre sincs közvetlen hatása, a kamatcsatorna ímmel-ámmal tudja betölteni a szerepét ilyenkor.

Hát, inkább úgy áll a dolog, hogy a főnök is ért hozzá, de lefizette a megrendelőt, ezért átveszik a szar terméket is.

Szóval ne degradáljuk már le a makroökonómiát egy kőműves tudásszintjére.

Ez meg a másik.[ Szerkesztve ]

-

ngaba

aktív tag

Juliusnak:

A Raiffeisen már most is rekord profitot ért el, én inkább attól félek, hogy Oroszország valahogy lenullázza az "ellenséges nyugati céget"."Az érintett pénzintézetek szerdán közzétett listáján az OTP bank érdekeltségén kívül szerepel például az American Express Bank, a Western Union DP Vosztok, a Goldman Sachs, a J. P. Morgan Bank International, az Intesa, a Credit Suisse, a Raiffeisen, a Citibank, az UniCredit Bank, az Ozone Bank, valamint a Yandex Bank is."

Ennek ellenére az árfolyamon nem látszik semmi. (Be volt árazva?) Tényleg nem értek a tőzsdéhez...

[ Szerkesztve ]

-

#84191

Yellow73_a

tag

ngaba

#84189

Yellow73_a

tag

ngaba

#84189

-

korcsi

veterán

Szerintem 2051/G-vel a legoptimálisabb helyzetben is öt évvel kell számolni, de inkább 10 év utánra várható, hogy teljesíti az elvárásokat.

Valaki kiszámolná, hogyha 10 év múlva névérték 90%-án eladható a kötvény akkor mennyi a hozama?

Eddig eljutottam

:

Ez így jó lehet?:

Minden évben az (1-hozam) az évediken*az aktuális bevétellel, összegezve a 0-év kiadásával együtt 0 legyen célérték kereséssel a hozamra.

11,2%?[ Szerkesztve ]

referencia 5700(XT) plexi ARGB-s blokk eladó!

-

#84219

PredatorZoli

Topikgazda

ngaba

#84217

PredatorZoli

Topikgazda

ngaba

#84217

PredatorZoli

Topikgazda

Ahhoz az is kellene hogy ne kapják a nyakukba a világ összes különadóját és terhét. Jelenleg ez egy kéz kezet most helyzet, hogy fizetik a sok adót cserébe előnybe vannak hozva.

Azon kívül az is probléma, hogy ez egy kis piac, így a mérethatékonyság sosem lesz olyan. Mindent egybevetve árazásban nem tudnának versenyezni a nagy nemzetköziekkel, amik szinte ingyenesek a magyarhoz képest.[ Szerkesztve ]

1 hónapja váltottam át a 2023/C-t most meg vissza

1 hónapja váltottam át a 2023/C-t most meg vissza

.

.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Milyen SSD-t vegyek?

- Skoda, VW, Audi, Seat topik

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Milyen billentyűzetet vegyek?

- Ford topik

- Távol-keleti webshopok OFF topikja (játékok, kuponok, stb.)

- Autóápolás, karbantartás, fényezés

- Viber: ingyen telefonálás a mobilodon

- Ubisoft Forward 2024 - Az összes bejelentés egy helyen

- ubyegon2: Airfryer XL XXL forrólevegős sütő gyakorlati tanácsok, ötletek, receptek

- További aktív témák...

- Xiaomi Mi 12 új készülék, teljesen hibátlan

- iPhone 13 Mini Starligt 128GB Független Garancia+Biztositás Fix ár

- KERESEK Noctua / másféle halk 40 mm x 20 mm ventillátort.

- DELL PRECISION 5820 workstation , 950W táp , NVME flexbay , I7-9700-nál erősebb - HETI AKCIO :)

- Új bontatlan 32GB DDR4 gyári sodimm ram modulok! 2666Mhz

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen