-

GAMEPOD.hu

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

vnorbi

aktív tag

válasz

nandow

#36086

üzenetére

nandow

#36086

üzenetére

Látom, hogy idő közben már kaptál választ, így az alábbi részben ismétlés, de talán annyiban hasznos lesz, hogy merülnek fel új kérdések és/vagy elbizonytalanodsz az eddigiekben

A Randommal nekem nincs gyakorlati tapasztalatom, de a kérdéseid elég általánosak ahhoz, hogy ezek bármely brókernél ugyanúgy működjenek.

Ha Revoluttal akarsz devizát váltani, arra kell figyelni, hogy havi 1.850.000 forint váltása ingyenes, fölötte díjat számolnak fel rá, és nem naptári hónapra mérik a keretet, hanem a regisztrációd napja a fordulónapod, úgyhogy ha még nem regisztráltál, talán érdemes pont elsejére időzíteni, hogy észben tudd tartani.

A Revolut szeret turkálni a felhasználói zsebében. Teljesen véletlenszerűen kiválasztanak embereket, akiknek korlátozzák az accountját arra hivatkozva, hogy most muszáj lesz tudniuk, hogy mégis honnan volt több 10 ezer forintja, amit feltöltött hozzájuk (nem vicc a nagyságrend, velem megtörtént). Kérnek bérpapírokat, bankszámlakivonatokat és adóbevallást (vagy más hitelt érdemlő dokumentumokat), aztán majd feloldják a korlátozást. Egyrészt idő és macera, maga az eljárás pedig kifogásolható.

A TBSZ úgy működik, ahogy írod, a gyűjtőévben tehetsz rá pénzt, aztán lehet vétel, eladás tetszés szerint bármikor az évek során, fogadhatod az osztalékot, azt is befektetheted...

Azt esetleg érdemes megérdeklődni, hogy devizát válthatsz-e a TBSZ-en belül. Mert az OTP-nél például nincs ilyen, a TBSZ-hez tartozhat forint, meg akár többféle deviza is, de náluk nincs lehetőség, hogy a például a TBSZ-hez tartozó forint számla egyenlegéből eurót vegyen valaki a futamidő alatt. Azt tippelem, hogy Randomnál ezt azért meg lehet tenni.

A deviza beutalás a gyakorlatban úgy működik, hogy a Random adott devizás gyűjtőszámlájára kell pénzt küldeni, és a közleményben azonosítani magad. Ez hasonlóan van a többi brókernél is, de például az OTP egyedi IBAN számot ad minden számlához, így közvetlenül lehet saját számlára utalni gyűjtőszámlás kör nélkül. Revolutról OTP-s euró számlára a jóváírás 2-4 óra alatt megérkezik.

A devizáknál még arra érdemes figyelni, hogy az euró a SEPA miatt gyors és olcsó, a dollárnál viszont gyakori, hogy van közvetítő bank, és emiatt plusz költség merül fel (azaz lehet, hogy olcsóbb a bankon/brókeren belüli váltás, mint utaztatni a devizát más országból, hogy aztán kevesebb maradjon a végén).

Az adózással talán lesz, aki jobban képben van, és beírja a pontos választ, de én nagyjából azt tudom, amit te is írsz.

[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

Resike

#36107

üzenetére

Resike

#36107

üzenetére

Ugyanazon a skálán mérve a Supra a kockázatosabb, nem az S&P 500.

Egy népszerű, itthon is elérhető S&P 500-as ETF KIID:

[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

Beerwolf

#36106

üzenetére

Beerwolf

#36106

üzenetére

Én is figyeltem már egy ideje, pár hónapja már találtam is az európai szabályozásnak megfelelő osztalék-visszaforgató ETF-et tőlük, de akkor az még csak intézményi befektetőknek volt elérhető, aztán tovább nem erőltettem. Találtam iShares alternatívákat jó (néhol jobb) árazással, úgyhogy egyelőre nálam inkább az számít, hogy ne egy kibocsátónál koncentrálódjon az összes ilyen jellegű megtakarításom.

Egyébként a Xetra master data szerint (oldal alján van link rá) jelenleg 8 accumulating ETF-ük van:

Vanguard EUR Corporate Bond UCITS ETF - (EUR) Accumulating IE00BGYWT403

Vanguard EUR Eurozone Government Bond UCITS ETF - (EUR) Accumulating IE00BH04GL39

Vanguard USD Corporate Bond UCITS ETF - (USD) Accumulating IE00BGYWFK87

Vanguard Global Aggregate Bond UCITS ETF IE00BG47KH54

Vanguard FTSE North America UCITS ETF - (USD) Accumulating IE00BK5BQW10

Vanguard FTSE Developed Europe UCITS ETF - (EUR) Accumulating IE00BK5BQX27

Vanguard FTSE Developed Europe ex UK UCITS ETF - (EUR) Accumulating IE00BK5BQY34

Vanguard FTSE All-World UCITS ETF - (USD) Accumulating IE00BK5BQT80(Ezt valamennyire fenntartásokkal kell kezelni, mert ebben az xls-ben előfordultak már pontatlanságok).

[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

yanesz

#36150

üzenetére

yanesz

#36150

üzenetére

Egyes bankoknál a limitemelés is fizetős, de valószínű, hogy olcsóbb, mint az utalás díja. De utána kell nézni, hogy nálad hogy van, nekem például a kártyára vonatkozó vásárlási limit módosítása 23 forintba kerül, az utalás viszont ingyenes.

Az utalás közleményét a az értékpapír nyilvántartási-számla számával kell kezdeni utána pedig be kell írni a neved. Legalábbis az üzletszabályzat ezt írja, de nálam valahogy régről úgy lett elmentve a banki utalási űrlap, hogy elől volt a nevem, és utána a szám, és most is működik ezzel a fordított sorrendű közleménnyel.

[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

HS 2142

#36174

üzenetére

HS 2142

#36174

üzenetére

Ez a példa mondjuk a napenergiára koncentrál, de az ötlet jó mögötte. A munka nagy részét az indexkészítők és ETF kibocsátók már elvégezték, bőven vannak olyan ETF-ek, amik fenntarthatósági szempontok szerint válogatnak cégeket. Keresni kell olyan ETF-et (indexet), ami ESG vagy SRI enhanced típusú. Ezekben már elő vannak válogatva és felül vannak súlyozva azok a cégek, amik ezeknek a szempontoknak elég jól megfelelnek, és ez alapján lehet egyedi részvényeket venni.

Épp a napokban hallottam, hogy ezek az ETF-ek azért még túl általánosak, és aki nagyon tudatos, az biztos, hogy talál olyat az így előválogatott csomagban, ami nem fér össze az elveivel. Mondjuk ezt olyan mondta, aki egyébként pénzért kínál minta portfoliókat, úgyhogy valamennyire biztosan benne volt, hogy magának csinált reklámot, de ha valaki tényleg komolyan veszi ezt az irányt, és inkább egyedi részvényekben gondolkodik, akkor ezzel el lehet indulni.

-

#36235

vnorbi

aktív tag

Apollo17hu

#36234

vnorbi

aktív tag

válasz

Apollo17hu

#36234

üzenetére

Apollo17hu

#36234

üzenetére

Számít az, hogy a KBC milyen árfolyamot mutat? Én nem náluk vagyok, de nem rémlik, hogy bármely ETF vételemnél a bróker felülete meg akart volna zavarni olyan aprósággal, hogy milyen árfolyamra számíthatok. De mondjuk ha működne is az adatközlés, akkor is lenne benn 15 perc késleltetés, úgyhogy túl sokra nem mennék vele. (Persze a nap végi zárót, azért csak megszerzik valahonnan, mert az kell az állománydíj számolásához).

Azt akarom ebből kihozni, hogy nem feltétlenül van szoros összefüggés a brókernél látott árfolyam, és a kereskedés között. Lehet, hogy simán működne az, hogy kinézed valami megbízható helyen a valós idejű árat, aztán aszerint adod meg a megbízást a brókernek, aki semmit nem vizsgál, csak beküldi a tőzsdére, aztán teljesül is a vételed. Nyilván jobb lenne, ha minden klappolna, esetleg meg is érne egy kérdést a KBC-nél, hátha tudnak segíteni.

-

#36251

vnorbi

aktív tag

kacsaesokos

#36250

vnorbi

aktív tag

válasz

kacsaesokos

#36250

üzenetére

kacsaesokos

#36250

üzenetére

A Revolut feltöltési limit miatt több napon keresztül csináltad ezt, vagy napon belül ugyanazzal a kártyával sikerült több feltöltéssel túlmenni a napi limiten? Mert ha igen, akkor túl sok értelme nincs ennek a limitnek

Első alkalommal én is belefutottam ebbe, ami miatt abban a hónapban még inkább a TransferWise-t választottam, hogy még aznap lemenjen a dolog, de a következő hónaptól kezdve már engedte a teljes kívánt összeget (~1000 eurónyi forintot) egyben feltölteni limitütközés nélkül.

-

vnorbi

aktív tag

válasz

gabor9991

#36382

üzenetére

gabor9991

#36382

üzenetére

Ha a talált linken regisztrálsz, akkor be kell menni személyesen véglegesíteni azt.

Ha nem akarsz bemenni, akkor itt kell regisztrálni, de ez sokkal lassabb (akár hetek), mint a személyes ügyintézés.

Ha a számla megvan, akkor online kártyás fizetéssel lehet intézni az állampapír-vásárlást.

-

#36394

vnorbi

aktív tag

golfvariant

#36392

vnorbi

aktív tag

válasz

golfvariant

#36392

üzenetére

golfvariant

#36392

üzenetére

Ma délután 4 után jelenik majd meg a kamatfizetés a számládon, az némileg helyrerakja majd az egyenleged. De ha a kamatot is befekteted, mondjuk PMÁP-ba, akkor kapásból megint csökken a portfoliód értékelése az új befektetés összegének 2%-ával (visszaváltási büntetés benne van az értékelésben, ahogy előttem írták).

(Vagyis a T+1 nap miatt most teljesen eltűnik az új befektetés összege, és majd 98% + felhalmozott kamat értékkel jelenik meg, amikor az értékpapírt jóváírják).

-

vnorbi

aktív tag

válasz

aujjobba

#36411

üzenetére

Nem tudom, segít-e de nekem az EUR utalások érkezésekor a saját nevem szerepel indítóként (keresztnév vezetéknév sorrendben ékezetek nélkül, és a Revolutos IBAN számlaszám is látszik).

Azt tudjuk, hogy a HUF utalásnál már más számlaszám jelenik meg, és van egy sejtésem, hogy USD-nél is van egy köztes bank, ami elfedi az eredeti számlaszámot.

-

#36432

vnorbi

aktív tag

stickermajom

#36428

vnorbi

aktív tag

válasz

stickermajom

#36428

üzenetére

stickermajom

#36428

üzenetére

Múlt hétfő óta nem működik nálam Android 6-on (a megelőző hétvégén karbantartás volt náluk amúgy). Most hétfőn jeleztem a problémámat írásban, amire kedden annyit válaszoltak, hogy továbbították az illetékes szakterületnek a levelem.

-

vnorbi

aktív tag

válasz

erdey_a

#36437

üzenetére

erdey_a

#36437

üzenetére

Bármi lehet, de az éves 1,65% elvonás (már ha erről van szó) azért ilyen hosszú távon több millió forintos hátrányt fog jelenteni egy ugyanilyen, de olcsó befektetési termékhez képest.

Az a kérdés, hogy akarsz-e foglalkozni olcsóbb alternatíva (pl ETF) keresésével, és ha igen, akkor sikerül-e találni olyat, amivel ténylegesen meg lehet verni a befektetési alapot. Meg azt is figyelembe kell venni, hogy ekkora összegnél a rendszeresség fél vagy inkább egy évenkénti összevárt pénz befektetését jelentené, mert egyébként a minimum díjak túl sokat szakítanak le az összegből.

Szóval az alap maga egész biztosan verhető, de sok változón múlik, melós dolog lehet ezzel foglalkozni (legalább az elején), és a bankban valószínűleg nem fognak olcsó alternatívát ajánlani.

-

#36455

vnorbi

aktív tag

Oppenheimer

#36454

vnorbi

aktív tag

válasz

Oppenheimer

#36454

üzenetére

Oppenheimer

#36454

üzenetére

Jaja, régebben voltak olyan videói, amik alapján egész hasznos csatornának tűnt, de egy ideje én is azt figyelem, hogy csak a világvégéről szól meg az arany halmozására buzdít. Hanyagolom is, ennek a videónak csak a címét olvastam el, megnézni nem fogom.

(Nyitott vagyok az enyémtől különböző véleményekre, de a cím alapján ez megint a korábbi mantra, amit már hallottam tőle).

-

vnorbi

aktív tag

-

vnorbi

aktív tag

válasz

Revolit

#36462

üzenetére

Revolit

#36462

üzenetére

A privátbanki ügyfélnek elég sok pénze van a banknál, hogy megengedhesse ezt magának (meg a kifelé reprezentálást, amitől az élet császárának látszik). De a sok pénz elvárás is, van egy minimális vagyon, amit be kell tolni az adott bankba, ami alatt szóba sem állnak az emberrel.

Többnyire a kondíciók nem publikusak, de egyszer a kezembe akadt egy ilyen, és ugyan volt benne egy-egy kedvező árazási tétel, de összességében drágább volt, mint az akkori normál számlacsomagom.

A vagyonkezelés részén meg úgy próbálnak plusz szolgáltatást adni, hogy bizonyos termékeket nem adnak más ügyfélnek. Az alapkezelőnek van olyan alapja, aminek vásárlásához kötelező a privátbanki ügyfélstátusz, és van, ahol teljes termékcsoportot is korlátoznak. Ahol én vagyok, ott például csak a BÉT és egy külföldi tőzsde érhető el a normál ügyfeleknek, a privátbankiak meg elérik a BÉTa piacot és több külföldi tőzsdét is elvileg (de ennek mikéntje sem átlátható külső szemlélőként). Szóval itt lehetne előny, de valójában nincs, mert másik befektetési szolgáltatónál az itt plusznak számító szolgáltatás eleve elérhető, ráadásul még olcsóbb is.

Szóval én úgy látom, hogy ezek a szolgáltatások azoknak vannak, akik elég jól értenek a pénzkereséshez, de a pénzügyekkel nem hajlandóak foglalkozni. Őket könnyű ide becsábítani, a bank jól keres rajtuk, és ők is örülnek, mert azért vélhetően kapnak valami pluszt ahhoz képest, mint ha csak állna a pénz a számlájukon. De aki szeret foglalkozni ezzel, és van is ideje rá, annak szerintem fölösleges (adott esetben hátrányos) ilyenbe belemenni.

Ha valakinek van saját tapasztalata, szívesen olvasnám.

-

#36473

vnorbi

aktív tag

stickermajom

#36428

vnorbi

aktív tag

válasz

stickermajom

#36428

üzenetére

Nekem most megjött a push, és jóvá is tudtam vele hagyni a bejelentkezést.

-

vnorbi

aktív tag

válasz

MuMa012

#36488

üzenetére

MuMa012

#36488

üzenetére

Ezzel azért vigyázz, mert lehet, hogy kifelé csak az látszik, hogy valamennyire képben vagy, és jó hozamokat érsz el, de külső szemlélőnek az valószínűleg nem világos, hogy ezért mekkora kockázatot vállalsz. Ha olyan befektetésbe viszel bele valakit, aminek a kockázatait ő nem tűri, abból lehetnek konfliktusaitok.

Nálunk egyszer volt olyan ötlet a családban, hogy kezeljem más pénzét a sajátommal együtt, de azt szerencsére sikerült kimagyaráznom, hogy így nem lehet, a pénznek saját néven kell maradnia, és legfeljebb elmondom, hogy mit csinálnék. Ebből nem lett semmi, de jobb is, mert biztos, hogy az akkor nagyon jól teljesítő Suprát mondtam volna, ami pár hónapra rá egy nap alatt esett tizen százalékot két évnyi eredményt leradírozva. A saját megtakarításom ezen részét én fel tudtam dolgozni (pár hónap alatt vissza is jött a mínusz), de nem hiányzott volna a magyarázkodás.

Anyám pénzét viszont kezelem olyan szinten, hogy eleinte lekötött betéteket indítottam neki, aztán amikor ezekre már nem adtak kamatot, akkor intéztettem vele értékpapírszámlát, és apránként áttereltem állampapírba. Először csak néhány hónapos lejáratúakba, aztán évesbe, és mostanra már csak 5 éves van neki. Innen van olyan tapasztalatom, hogy említettem az elején, hogy egy rövid ideig csak veszteséggel lehet visszaváltani az állampapírt, de amikor a számlakivonatán is látta, hogy alacsonyabb a befektetés értéke, mint amit beraktunk, azért rákérdezett, hogy ez miért is van, és lehetett érezni, hogy erre nem volt felkészülve, és nem tetszik neki. Persze elfogadta, de már ez is tanulságos volt, hogy mennyire máshogy kezeljük a kockázatot.

Azt mondanám, hogy ezt ne vállald teljes egészében magadra. Sok terméknél vannak scenariok vázolva, hogy adott összegbő adott idő alatt mennyi lesz kedvezőtlen, átlagos és szerencsés körülmények között. Ilyeneket próbálj mutatni, hogy kiderüljenek olyanok, bevállal-e esetleges 4%-os bukó (rossz év) kockázatot arra, hogy 7%-ot nyerjen (jó év). Ezen el tud gondolkodni, de szinte biztos, hogy a valódi kockázattűrés csak akkor derül ki, amikor a megtakarítás értéke elkezd csökkenni, és ezt látja.

Ha gondoltál ilyen részletekre, akkor nem szóltam :-)

-

-

vnorbi

aktív tag

Csak tipp, de szerintem nem jó inflációval számolsz. Most a 2017-es év számít, amire 2,4%-ot hozott ki a KSH. Ez a 2023/J-nél pont kiadja a 23% mínuszt az adóval együtt ahhoz képest, mint ha 2,8%-os inflációval számolnál (ami majd a 2020-as kamatfizetésben jelenik majd meg).

Szerk: közben látom, te is erre jutottál

[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

adalbert1

#36565

üzenetére

adalbert1

#36565

üzenetére

Nekem a múlt héten a kártyás fizetés után már a 4. munkanapon a kincstárnál volt a pénz, de aztán nem tartottam benn, hanem rögtön utaltam tovább, mert elszámoltam az összeget, és így inkább nem a kincstárnál tartom, hanem kiutaltam bankba, ez pedig valóban csak a 6. munkanapon indult el (és érkezett meg) az eredeti fizetéshez képest.

De szerintem itt még nem vagy készen, ha megérkezett a pénz, akkor megint be kell lépni, és majd akkor tudod PEMÁP vásárlására fordítani, magától nem vesz neked a kincstár eurós papírt, itt van egy plusz lépés a forintos papírok kártyás vásárlásához képest.

Ha utalod az összeget (Revolutról ez is ingyenes), az jóval gyorsabban megérkezik.

[ Szerkesztve ]

-

vnorbi

aktív tag

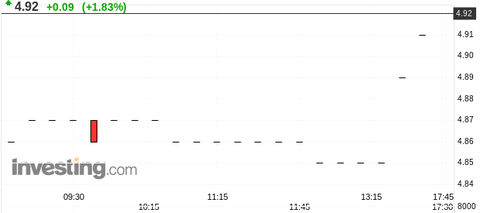

Időnként előkerül, hogy mennyire nehéz jól időzíteni, ha valaki keresi a beszállót. Én nem is próbálkozom vele, amikor van megtakarítható pénz, akkor aznap megy ETF-be egy része. A vételi ajánlatom mindig limites, de olyan árral, hogy lehetőleg azonnal teljesüljön.

Ma is ez volt a terv, nap közben ereszkedő oldalazás látszott, a bid-ask 4,844-4,852 volt valós idejű adatok szerint éppen, én pedig beküldtem erre a 4,85-öt (úgy tudom, hogy csak két tizedesjegyig tudok ajánlatot adni, most nem próbáltam hosszabbat). Előttem pár perccel még voltak ilyen áron vételek, egy darabig első voltam vele az ajánlati könyvben, aztán nap végére szépen emelkedett 1,5%-ot az árfolyam, és voltak is benne oda-vissza 0,010-es árfolyammozgások, de amikor nekem kellett volna a -0,002, az nem jött össze, úgyhogy sikeresen kimaradtam a mai emelkedésből, nem teljesült a megbízás. Hétfőn valószínűleg megveszem a mai max közeli árfolyamon, aztán lesz, ami lesz.

-

#36638

vnorbi

aktív tag

Oppenheimer

#36637

vnorbi

aktív tag

válasz

Oppenheimer

#36637

üzenetére

Köszi az együttérzést. Mondjuk még jól is alakulhat, ha hétfőre világvége lesz

(ami a meglévő állományra már nem annyira pozitív).A limit ár túltolásával nekem az a bajom, hogy így több fedezetet kell rá biztosítani, amiből a visszajáró meg ott ragad a számlán, és nem tudok vele semmit kezdeni, amíg nem lesz új vételem. Bár a mai esetben az lett volna a jobb, ha beajánlom a 4,86-ot, de mostanában elég megbízható volt a spreadbe belövés, ami aztán hamar teljesült a pontos áron. Ma ez nem jött be. Lehet inkább én is a biztosra megyek, amennyire tudok, aztán majd az év végi utolsó vételt centizem ki, hogy az pontos legyen, és ne maradjon deviza szabadon a TBSZ-en.

Csak napi néhány kötés van vele az adott tőzsdén, ilyen szempontból nem likvid, de a market maker folyamatosan követi az indexet, tőle lehetett volna venni, ha pár perccel gyorsabb vagyok, vagy kicsit visszatáncol az árfolyam a megbízásom után.

[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

Lex Icon

#36639

üzenetére

Lex Icon

#36639

üzenetére

Most nálam valóban kis összegről van szó (kb 2 eurót kellett volna odarakni pluszba, hogy fedezze a 4,86-os ajánlatot), de több ezres darabszámnál már számítanak a tized centek is.

Viszont tegnap nem úgy nézett ki, hogy erre szükség lesz. Két órával korábban, amikor indítottam az euró utalást Revolutról, akkor még 4,87-es árfolyam volt, amikor megérkezett, akkor meg 4,85-ös.

Az alábbi képen a teljes nap látszik, aminek a közepén akár még spekulálhattam is volna, hogy lassú ereszkedés van, inkább csak 4,84-ért venném meg. Az utolsó 4,85-ös kötéssel szinte egy időben küldtem be a 4,85-ös ajánlatot, aztán semmi. A következő kötés másfél órával később 4,89-en történt. Tanultam belőle.

-

vnorbi

aktív tag

Nem feltétlenül neked szól a kérdés, csak ennek kapcsán jutott eszembe az, hogy KBC-nél lehet-e amerikai részvényt venni euróért? Van náluk valami olyan szabály, hogy egy papírt csak egy tőzsdén engednek elérni, ha jól tudom. Ez azt is jelent, hogy hiába adnak hozzáférést európai tőzsdékhez, ahol euróért lehet venni amerikai részvényeket is, ezt nem engednék, hanem terelnének ki valameyik amerikai tőzsdére?

-

-

#36757

vnorbi

aktív tag

Oppenheimer

#36755

vnorbi

aktív tag

válasz

Oppenheimer

#36755

üzenetére

Egyelőre nem veszek sehol, csak elméleti szinten érdekelt, hogy ha a dollárra váltás drágább, mint az euróra váltás (mert vagy a bróker vámol meg a belső váltáskor, vagy a külső utalásból fognak le), akkor miért ne menne inkább mindenki az európai tőzsdékre amerikai részvényekért.

De itt már látszik, a KBC valóban csak amerikai tőzsdéről engedi megvenni ezeket a részvényeket (megnéztem még párat a linkelt keresőben, azoknál is így van, köszi mgoogyi). Úgyhogy ez egy valós indok, amiért tényleg dollárra kell váltani. KBC-nél a kereskedési jutalék százalékos mértéke egyforma a külföldi tőzsdéken, a minimum díjjal van eltérés (6,99 USD vs. 6,99 EUR), ami egyelőre az amerikai tőzsdéknek kedvez, de egyre kisebb a különbség, ahogy erősödik a dollár. A likviditásban igazad lesz, ha sok adás-vételt tervez valaki, akkor ez megint az amerikai tőzsdéket hozza előnybe, de buy-and-hold stratégiára az európai tőzsdék is működhetnek.

-

vnorbi

aktív tag

válasz

kovisoft

#36758

üzenetére

kovisoft

#36758

üzenetére

Én arra tippelek, hogy igen, ugyanúgy bejöhet egy közvetítő bank, amelyik levesz az összegből, de egyébként nincs USD-vel semmilyen tapasztalatom, csak olvastam róla, hogy mások hogyan jártak.

KBC-s számlával sincs tapasztalatom, csak nézelődök a piacon, hogy merre lenne érdemes mozdulni olcsóbb szolgáltatásért.

-

vnorbi

aktív tag

Én úgy tudom, hogy az ilyen match-elős utalás Magyarországra csak HUF és EUR lehet TransferWise-zal. A HUF országon belüli utalással lesz kifizetve, az EUR meg SEPA-val, amiben benne vannak a magyar bankok is, így kvázi az is belföldi.

Nem tudom, hogy a dollárt is tudják-e ilyen direkt úton küldeni...

-

vnorbi

aktív tag

Pár éve hasonló esetben addig próbálgattam, míg sikerült duplán levonniuk a pénzt. Szóval el lehet kezdeni elölről, a várakozót majd sztornózzák, de ha biztosra akarsz menni, intézd úgy, hogy csak egyszeres fedezet legyen a kártya mögött.

Ez is több éves tapasztalat, amikor még nem lehetett újrakezdeni a tranzakciót, hanem ki kellett várni a korábbi sztornózását, hogy a sztornót lehetett kérni, de csak személyesen csak a számlavezető fiókban (kézzel leírva, hogy ezt kéred), akkor megcsinálták azonnal a nap vége helyett.

-

vnorbi

aktív tag

Ahogy gondolod, nem vesztesz vele semmit, a holnapi jegyzéssel is ugyanazt a MÁP+ sorozatot éred el, amit ma.

Egyébként több esetem volt, amikor lehalt az OTP fizetés közben, és csak egyszer történt ilyen duplázás. Valószínűleg én nem voltam elég türelmes, és nem vettem észre egy korábbi levonást, amikor rápróbáltam újra.

Csak a biztonság kedvéért, az előző hozzászólásomban nem volt egyértelmű a "számlavezető fiók". Ez alatt az államkincstár ügyfélszolgálatát értettem, nem a bankot.

[ Szerkesztve ]

-

vnorbi

aktív tag

Van most egy számlanyitási akció a KBC-nél, ami majdnem jó lett a várt lökésnek, hogy nyissak náluk számlát.

Röviden az a lényeg, hogy ha az elmúlt fél évben nem volt náluk számlám, és most nyitok, akkor akár 100 ezer forintnyi kereskedési jutalékot elengednek az első három hónapban, de nálam sajnos ott elbukott, hogy csak forintos ügyletre lehet felhasználni a kedvezményt. A másik meg az, hogy 10 ezer forint kedvezményért oda kell transzferálni legalább egy részvényt (több transzfer, több kedvezmény). Na, nekem egy transzfer 5800 forintba kerülne, és amilyen gyakran megbízást adok, a három hónap alatt épp csak nullán lennék (de a plusz számlavezetési díj miatt inkább mínuszban). Sőt, nincs is részvényem, úgyhogy előbb még venni is kellene, hogy oda tudjam transzferálni... Sok sebből vérzik.

Szóval ezt most kihagyom, de hátha valaki lát benne fantáziát.

Emlékeztek olyan akcióra régebbről náluk, amit devizás vásárlásra lehetett felhasználni, és nem volt ilyen drága feltételhez kötve?

-

vnorbi

aktív tag

Az ismertetőben ott van a következő:

"A Forgalmazók napi vételi árfolyamot jegyeznek a Prémium Magyar Állampapírra, így náluk az üzletszabályzatukban leírtak szerint a Prémium Magyar Állampapír futamideje alatt is eladható."

Mi egyébként sem a Kibocsátótól vásárlunk közvetlenül, hanem egy Forgalmazón keresztül (pl Államkincstár), így az nekünk elég, hogy Forgalmazó visszaveszi tőlünk, az meg mindegy, hogy aztán mit kezd vele. Annyi rizikó azért van, hogy sehol nincs garancia a vételi árfolyamra, lehet tetszőlegesen alacsony a megszokott 98-99 százalék helyett, ha úgy alakul.

[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

bobby_30

#36809

üzenetére

bobby_30

#36809

üzenetére

Ha TBSZ-re veszel PMÁP-ot, akkor a TBSZ lejáratáig ott kell tartani a pénzt (azaz adott esetben tovább, mint a PMÁP lejárata), hogy adómentes legyen.

Ha normál értékpapírszámlára veszed az idén júniustól kibocsátott PMÁP-ot, akkor azt bármikor visszaválthatod, a jelenleg érvényes szabályok szerint nem lesz adókötelezettség.

Ha normál értékpapírszámlára vettél idén június előtt PMÁP-ot, arra mindenképpen lesz adókötelezettség.

-

vnorbi

aktív tag

válasz

Bling95

#36813

üzenetére

Bling95

#36813

üzenetére

Ilyen véleményt mástól nemigen fogsz hallani (én legalábbis még nem hallottam), de nekem az OTP bevált. Van jól teljesítő bef alapom, rosszul teljesítő bef alapom (de ott sem az alapkezelő a hibás, hanem a mögöttes részvényindexet kicsinálja az adott ország vezetése), vannak ETF-eim és balga mód még állampapírt is ragasztottam be egy vegyes portfolióba náluk TBSZ-re (jövőre lejár, amit érdemes, azt viszem a kincstárhoz).

Devizát nem náluk váltok, és olyan nagyon nem olcsóak, de még régről nyitott kedvező kondíciójú folyószámla és hitelkártya van mellette, amikkel kombinálva egyelőre bőven nyerőben vagyok. Ezeket új belépőként nem kapnám meg, így a költségek miatt valószínűleg az RC felé indulnék, és egyébként valószínűleg fogok is, amikor majd eljutok oda, hogy nem ér ennyit az erős banki háttér, és inkább megtartanám azt a pénzt, amit a számlavezetés elvisz. A számlavezetésre egyébként most éves szinten oyan 20 ezer forint megy el náluk, az ETF-ek vételi jutalékára is kb ennyit vesznek le egy évben (akinek több pénze van benn, és nagyobb tételben vásárol, az többet fizet).

-

vnorbi

aktív tag

válasz

namenlos

#36858

üzenetére

namenlos

#36858

üzenetére

Meg van egy olyan kockázat is, hogy a 10 hónap alatt előnytelenül változik a visszaváltás feltétele (ha ilyet találnak ki, akkor legfeljebb 2-3 nap lesz kiugrani). De ha nem visszaváltásból, hanem a havi jövedelmedből törlesztesz, akkor ez nem érint.

Annyi a baj vele, hogy ez egyszeri alkalom lesz. Ha most kialkudsz egy elég magas hitelkeretet, akkor keresel rajta néhány tízezer forintot, aztán adhatod vissza a kártyát, hacsak idő közben ki nem találsz valamit, ami miatt érdemes megtartani.

Én egy ideig kicsiben csinálta hasonlót, a következő havi megtakarításomat hitelkártyával fizettem a kincstárba, aztán amikor jött fizu, akkor ezért az összegért állampapírt vettem megint, de már a bankban, ami vagy a törlesztési határidő előtt járt le, vagy nem volt büntetés a visszaváltásán. Aztán ezt valamiért abbahagytam, valószínűleg túl bonyolult volt követnem.

-

-

-

#36896

vnorbi

aktív tag

dyablo0506

#36894

vnorbi

aktív tag

válasz

dyablo0506

#36894

üzenetére

dyablo0506

#36894

üzenetére

Nem utaltam még ki kincstárból forintot, de ott lehet egy olyan buktató, hogy nem a saját nevedre szóló számláról érkezik az utalás. Ha így van, akkor a TW nem fogadhatja, hanem előbb egy bankba kell kiutalni magadnak, és onnan továbbutalni.

-

#36898

vnorbi

aktív tag

dyablo0506

#36897

vnorbi

aktív tag

válasz

dyablo0506

#36897

üzenetére

A TW account rendben van, arra utaltam, hogy a Kincstár majd esetleg a saját nevében utalja ki a forintot, amit a TW visszautasít, amiért a küldő neve nem egyezik a tieddel (akinek van tapasztalata forint kiutalással, esetleg megírhatná, hogy milyen néven érkezik az utalás).

Sőt, a Kincstárból történő kiutalás elvileg fizetős lenne ebben az esetben, mert nem természetes személynek utalsz, hanem egy vállalatnak (TW saját gyűjtőszámlája).

Amúgy forint egyenleget kell nyitni a TW-nál a beutaláshoz, aztán ha már ott a forint, akkor vagy kártyás vásárlással fizetsz eurót a forint egyenleged terhére, vagy nyitsz egy TW euró számlát is, átváltod benn a forintot, és eurót utalsz a Kincstárba (ez jóval gyorsabb, mint a kártyás fizetés jóváírása, de talán kicsit drágább).

-

#36900

vnorbi

aktív tag

dyablo0506

#36899

vnorbi

aktív tag

válasz

dyablo0506

#36899

üzenetére

Jelenleg nincs erre lehetőség. A Kincstár forintot csak belföldre utal, a Revolut pedig csak a külföldi számlaszámon fogad forintot.

(De ha kiutalod magadnak bankszámlára, amihez kártya is tartozik, akkor onnan már fel lehet tölteni Revolutra kártyás vásárlásként, csak ugye ha ez nagy összeg szerintük, akkor lehet megkérdezik, hogy honnan van, meg ha még új a kártyaregisztráció, akkor lehet, hogy beleakadsz a napi feltöltési limitbe).

[ Szerkesztve ]

-

#36902

vnorbi

aktív tag

dyablo0506

#36901

vnorbi

aktív tag

válasz

dyablo0506

#36901

üzenetére

Saját tapasztalatom nincs a dollárral, de más már írta, hogy a levelező bank költsége miatt nem érte meg a Revolutos váltás, ezért lehet, hogy valóban olcsóbb az RC-nél váltani.

Forintot a Revolutra utalni valószínűleg elég drága lenne a nemzetközi utalás miatt, és én fölöslegesnek is látom őket bevonni, ha forintot utalsz oda, aztán onnan forintot utalsz tovább. Ehelyett mehet egy lépésben a bankból az RC-hez.

-

vnorbi

aktív tag

válasz

Szmeby

#36903

üzenetére

Szmeby

#36903

üzenetére

Lehet, hogy úgy képzelte, de utalást írt

Ha nem tud ingyen utalni az RC-hez forintot az itthoni bankszámlájáról, akkor lehet ezzel a körrel spórolni, bár vannak kockázatok, amiket korábban említettem (ha szokatlanul magas a tranzakció összege, az lehet beriaszt a Revolutnál).

-

vnorbi

aktív tag

Gondolkodom külföldi ETF vásárlásán a BÉTa piacon. Kicsit több, mint egy éve indult náluk ez a szekció, és olyan "sikeres", hogy a népszerűbb papírokra akár napi 1 kötés is van. Ebből kifolyólag (egyelőre) nincs mód az árjegyző spreadjének kikerülésére. Egy darabig figyeltem az SXR8-nál ezt a spreadet, ami alatt 0,6% és 1,2% között mozgott (ugyanerre a papírra ez a Xetrán euróban 0,01-0,02% volt).

Emellett még az is fáj egy kicsit, hogy nem nagyon lehet megbízhatóan követni a befektetés értékét. A nagy spread torzít, és a ritka kereskedés miatt a napi záró árak is csak valami korábbi állapotot mutatnak, ha egyáltalán volt aznap kötés. Most pénteken az eredeti SXR8 a Xetrán +0,52%-on zárt euróban, ugyanez a BÉTá-n -0,61%-on forintban, miközben az EUR-HUF árfolyammozgás elhanyagolható volt. Az eltérést az adta, hogy a BÉTa utolsó kötése délután 3 kor volt (ez lett a záróár), valószínűleg egy eladással, a Xetrán meg még volt 2 és fél óra, aminek a végén volt egy erősebb felrántás is.

Mivel a BÉTa eléréséhez másik szolgáltatót kell keresnem (RC lesz), az új hely olcsósága kompenzálja a spreadet, de azt figyelem, hogy ha már benn leszek az új helyen, akkor valószínűleg felejtős lesz a BÉTa, amint ráveszem magam, hogy összevárjak elég pénzt, hogy ne az aránytalanul magas minimum díjat fizessem a Xetrán.

Így egyelőre ezeket az előnyöket látom:

- alacsonyabb összeg esetén a BÉTa piac gazdaságosabb (itt a minimum díj 199 forint, Xetrán meg 6,5 euró)

- remélhetőleg egy kicsit gyorsabban odaér a forint, mint ha még be van iktatva egy pénzváltás is közben

- ha majd kiszállnék, akkor forintot kiutalni olcsóbb, mint eurót.Van valami, amit nem veszek észre, de érdemes lenne figyelembe venni?

-

vnorbi

aktív tag

válasz

dugynok

#36930

üzenetére

dugynok

#36930

üzenetére

Ahogy korábban írtad, az ETF alap pénzneme eltérhet attól, amiben kereskednek vele. Ha olyat veszel, amit USD-ben bocsátottak ki, akkor mindegy, hogy eurót fizettél érte a Xetrán vagy forintot a BÉTán, ez deviza szerint dolláros kitettséget jelent. Ha euróra akarsz diverzifikálni, akkor olyan ETF kell, ami európai részvényindexet követ vagy európai (állam/vállalati) kötvényeket tart. Vagy akármi lehet benne, de akkor EUR hedged változatot kell keresni belőle.

-

vnorbi

aktív tag

válasz

mgoogyi

#36938

üzenetére

mgoogyi

#36938

üzenetére

Köszi!

Idő közben nekem is beugrott a NYESZ. Számolgattam is, hogy mit lehetne belőle kihozni, ha minden évben kimaxolnám az adókedvezményt, de a végén arra jutottam, hogy túl messze van még a nyugdíj. Ott van a kockázat, hogy addigra elrontják a feltételeket állami szinten, vagy éppen az RC-t vásárolja fel valaki, és ott romlanak el a kondíciók. Ebbe egyelőre nem szállok be.

Az szimpatikus, hogy forintban lenne nyilvántartva a megtakarításaim ezen része, viszont bevallom, nem szoktam újrasúlyozni. Tudom, fontos lenne, hogy a diverzifikáció megfelelő arányú legyen folyamatosan, és így hozza a tőle várt kockázatcsökkentést, de azt képzeltem, hogy majd az új pénzek megfelelő helyre csoportosításával tudom hangolni a portfolió összetételét. Ez persze nagyon lassú így, két éve megy a havi megtakarítás nagyobb része részvény ETF-be, így mostanra 20% körül van az aránya a portfolióban, de egyelőre nem akarom gyorsítani.

Új hozzászólás Aktív témák

PredatorZoli

PredatorZoli- D1Rect: Nagy "hülyétkapokazapróktól" topik

- Milyen autót vegyek?

- BestBuy ruhás topik

- Lakáshitel, lakásvásárlás

- sh4d0w: Rebel Moon - Ne nézd meg!

- eBay

- Okosóra lett a Huawei fitnesz karperecéből

- Telekom otthoni szolgáltatások (TV, internet, telefon)

- Yettel topik

- Drágább lett a Pixel 8a

- További aktív témák...

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Promenade Publishing House Kft.

Város: Budapest