- XGS24 - Bemutatkozott a DOOM - The Dark Ages

- Xbox Games Showcase 2024 - Az összes bejelentés egy helyen!

- Cyberpunk 2077

- XGS24 - Befutott a METAL GEAR SOLID Δ: SNAKE EATER legújabb előzetese

- Dragon Age: Origins

- Forza sorozat (Horizon/Motorsport)

- XGS24 - Befutott az Assassin's Creed Shadows legújabb előzetese

- Xbox Series X|S

- XGS24 - Sztori trailert kapott a Call of Duty: Black Ops 6

- PlayStation 5

Új hozzászólás Aktív témák

-

#1

Thunderzolee

addikt

Thunderzolee

addikt

Köszi a linket, van sok ember akinek elküldtem.

Javíts ki nyugodtan, ha tévedek valamiben. :)

-

#2

stangli

senior tag

Thunderzolee

#1

stangli

senior tag

Thunderzolee

#1

stangli

senior tag

válasz

Thunderzolee

#1

üzenetére

Thunderzolee

#1

üzenetére

Ezek szerint tetszett valamilyen szinten

-

bandiras2

senior tag

Láttam.

Respect!

Aláírásomban se véletlen a link.A társadalom amely az egyenlőséget a személyes szabadság elé helyezi, egyiket se fogja elérni. A társadalom amely a személyes szabadságot az egyenlőség elé helyezi, mindegyikből bőségesen részesedik. Milton Freedmann

-

#4

Thunderzolee

addikt

stangli

#2

-

bandiras2

senior tag

[kis kiegészítés az eddigiekhez]

Nem tudom ez mennyire tartozik ide, de azért érdemes összevetni a folyamatokkal.

[http://www.kezifegyverek.gportal.hu/gindex.php?pg=27694820][ Szerkesztve ]

A társadalom amely az egyenlőséget a személyes szabadság elé helyezi, egyiket se fogja elérni. A társadalom amely a személyes szabadságot az egyenlőség elé helyezi, mindegyikből bőségesen részesedik. Milton Freedmann

-

stangli

senior tag

Ez is érdekes kis filmecske aminek a címe A másik Izrael

Elgondolkodtató dokumentum film.

-

#8

Thunderzolee

addikt

Nahát, SystemRoot még nem töröltette a topicot?

Nagyon finom videokat linkeltetek be, köszi szépen.Javíts ki nyugodtan, ha tévedek valamiben. :)

-

talmida

Közösségépítő

Nekem is "tetszett". Köszi!! Bár az eredetit már régebben is láttam egyszer, de ez a magyar változat csúcs! ...sajnos sok benne az igazság.

bandírás2 Nagyon yó az aláírásod

"You laugh at me because I am different. I laugh at you because you are all the same..."

"You laugh at me because I am different. I laugh at you because you are all the same..."Thunderzolee Egy szőkenős komoly kérdés: Miért kéne bezárni ezt a totyikot?

IN GOD WE TRUST!

-

#10

Thunderzolee

addikt

talmida

#9

Hátt... ki tudja, Sion bölcseinek jegyzőkönyve valóban igaz-e, vagy csak kitaláció. Mert ha igaz, akkor a zsidókat lehet nemszeretni, viszont akkor én most antiszemita lennék?

Márpedig a pénzről szóló írások/videok előbb-utóbb megemlítik a pénzvilág és a bankok kapcsolatát, ebből pedig következik a bankok és a zsidók kapcsolata.Neem, nem a kuruc.info beszél belőlem, de ez olyan, mint a Holdra szállás. Van pár banga aki szerint az is csak mese.

SystemRoot szerint pedig kulturált ember kulturált körökben nem beszél Sion bölcseinek jegyzőkönyvéről, mert az csak hamisítvány.

[ Szerkesztve ]

Javíts ki nyugodtan, ha tévedek valamiben. :)

-

#11

fordfairlane

veterán

Thunderzolee

#10

fordfairlane

veterán

Thunderzolee

#10

fordfairlane

veterán

válasz

Thunderzolee

#10

üzenetére

SystemRoot szerint pedig kulturált ember kulturált körökben nem beszél Sion bölcseinek jegyzőkönyvéről, mert az csak hamisítvány.

Nem csak szerinte hamisítvány, sokan mások is ezt mondják, történészek, sőt. Tudtommal azok vannak többen, aki szerint hamisítvány. Persze ha te hiszel benne, akkor ez bizonyára zavar, de hát az élet nem habostorta.

x gon' give it to ya

-

#12

talmida

Közösségépítő

Thunderzolee

#10

talmida

Közösségépítő

válasz

Thunderzolee

#10

üzenetére

Én az alap cikkről beszéltem, nem a hozzászólásokról.

[ Szerkesztve ]

IN GOD WE TRUST!

-

bandiras2

senior tag

ide tartozik

Továbbra sem tudni részleteket arról a készenléti hitelről, amelyet Magyarország kap a Nemzetközi Valutaalaptól (IMF). A parlamenti frakciók képviselőit a költségvetési bizottság zárt ülésén tájékoztatták a pénzügyi csomagról hétfőn kora este. Az ülés után Szijjártó Péter, a Fidesz szóvivője újságíróknak azt mondta: a kormány tovább titkolózik az IMF-hitelről szóló megállapodás kapcsán. Jó kérdés, hogy egy ellenzéki politikus ezt miért engedi csak úgy megtörténni?

A Fidesz szerint az embereknek joguk van tudni, mi van ebben a szerződéstervezetben, és milyen terheket akar a kormány a vállukra tenni. Az ellenzéki párt fenntartja azt a követelését, hogy a kormány hozza nyilvánosságra a készülő megállapodás részleteit - mondta Szijjártó Péter.

A politikus úgy fogalmazott: „megdöbbentő dolgok történtek” a kora esti ülésen. Minden bizottsági taggal két dokumentumot írattak alá, amelyben vállalták, hogy semmilyen információt nem hoznak nyilvánosságra az IMF-szerződéssel kapcsolatban, még a jegyzetelést is megtiltották, és a telefonokat is kikapcsoltatták az ülésteremben - tette hozzá. Ennek alapján Szijjártó Péter semmilyen információt nem adott a készülő megállapodásról. Na, itt álljunk meg egy percre. Az IMF hitelből sem autópályák, sem iskolák, sem kórházak nem fognak épülni, és a mi zsebünkbe sem tesznek bele egy két milliót. Ebben biztosak lehetünk, mint ahogy abban is, hogy ezt a hitelt nekünk kell majd visszafizetni. Akkor fordítsuk le mindezt abszurdisztáni nyelvezetre: nem tudhatjuk meg - aki meg tudja, az nem árulhatja el - , hogy mennyit vettek fel kölcsönbe, a mi nevünkre úgy, hogy ebből mi semmit sem látunk, azok kik minket kéne szolgáljanak. Tetszik érteni?

Arra a kérdésre, hogy ki kezdeményezte a titoktartást, Szijjártó Péter azt mondta: nem jogosult erre válaszolni. Az ülés után más politikus nem nyilatkozott. Normálisabb országokban ilyenkor akkora két pofot kap a néptől a politikai elit, hogy átszáll az országhatáron, de nálunk nem. Nálunk valamiért dicséret jár majd ezért, ügyesnek és felelős államférfiúnak fogják nevezni az elkövetőket, aki meg mindezt kétségbe vonja az náci.

A pénzügyminiszter hétfőn kora délután jelezte, hogy csak azokról a pontokról kapnak tájékoztatást a bizottsági ülésen a képviselők, amelyekben már sikerült megállapodni, mivel még tartanak a tárgyalások.

[forrás]A társadalom amely az egyenlőséget a személyes szabadság elé helyezi, egyiket se fogja elérni. A társadalom amely a személyes szabadságot az egyenlőség elé helyezi, mindegyikből bőségesen részesedik. Milton Freedmann

-

Volu

tag

A videóval kapcsolatban a tanulság az, hogy ne vegyünk fel hitelt, ha lehetséges. A rendszer sajnos ilyen és kész. Azért abból a szempontból egyoldalú, hogy senki sincs rákényszerítve arra, hogy hitelt vegyen fel. A banki kamat nyílván azért szükséges, mert a bank kockázatot is vállal. Azért ne feledjétek van még pár eset, ahol az ember úgy juthat pénzhez, hogy tényleges produktumot nem állít elő. Pl fogadások, lottó, tőzsde stb. Nyílván a közgazdászok, illetve a közgazdász hallgatók az alapok között tanulták a pénzügyi rendszer működését, ezért kíváncsi lennék az ő véleményükre is.

Ha lehet, szóljanak hozzá hogyan látják!Az IMF hitellel kapcsolatban: Nem csodálkoznék, ha az emberek egyszercsak ezrével és tízezrével mennének ki tüntetni. Úgyanis itt tényleg már nem beszélhetünk demokráciáról. Megint eljátszuk a 80 évre titkosítjuk a szerződéseket, mint sok más esetben? Ez is kiemelt kockázatú nemzetbiztonsági ügy, mint a többi??? Ne vitassuk, most azt, hogy etikus-e ekkora hitelfelvételről megkérdezés nélkül dönteni. De az szerintetek belefér-e egy demokráciába az, hogy a hitelt úgy veszik fel a nevünkben úgy, hogy annak konstrukciójáról nem is tudhatunk? Biztos azért, mert marha előnyös nekünk. Lehet legyingetni...de úgyis valahol az adóba beépülve kell majd megfizetni és az bizony fájni fog.

[ Szerkesztve ]

''A számítógépező csajok strasszkövekkel díszített iPodot akarnak és macska formájú USB-memóriát, ami bedugáskor nyávog''

-

stangli

senior tag

Kiderült, hogy miket vállalt Magyarország az IMF-hitelkeretért cserébe

A nemzetközi közösségtől várható összesen 20 milliárd eurós hitelkeretért cserébe néhány lényeges gazdaságpolitikai és pénzügyi vállalást tett, illetve törvénymódosítást vállalt a magyar kormány, illetve a Magyar Nemzeti Bank (MNB) - jelezte a mai közös pénzügyminiszteri-jegybankelnöki sajtótájékoztatón Veres János, illetve Simor András. Az IMF-fel kötendő megállapodás egyik legfontosabb része, hogy a hitelkeretből megnyitásra kerül egy 600 milliárd forintos rész, amely egyrészt a magyar bankok tőkehelyzetét erősítheti, másrészt az állami garanciavállalás miatt olcsóbbá válhat a bankok devizaforrásokhoz jutása. Év végéig lesz elfogadott közpénzügyi törvénycsomag, szigorú költségvetési kontroll alatt lesz Magyarország és a banki jelzálog, illetve devizaalapú hitelezési gyakorlatra is jobban figyelnek majd a magyar hatóságok.

Mekkora összegről is van szó?

Az Európai Uniótól és a Világbanktól várható készenléti hitelkeretek (6.5 mrd EUR, ill. 1 mrd EUR) megnyitása feltehetően erősen függ(ött) az IMF-fel létrejövő megállapodás tartalmától. Az IMF 12.5 milliárd eurónyi készenléti hitelt nyújt 17 hónapos időtávra. Az erről szóló megállapodást várhatóan ma késő este fogadja el Washingtonban a szervezet Igazgatótanácsa. Az EU-val várhatóan a jövő héten kötik meg a magyar hatóságok a megállapodást, a Világbankkal, illetve az Európai Újjáépítési és Fejlesztési Bankkal (EBRD) még folynak a tárgyalások.

Veres kiemelte: az IMF ügyrendje nem tette lehetővé, hogy az Igazgatótanács döntése előtt nyilvánosságra hozzák a megállapodás részleteit, de magyar kérésre (a nagyfokú érdeklődésre és a transzparenciára tekintettel) az IMF a magyar esetben eltért az ügyrendjétől.

600 milliárdos bankmentő csomag

Az IMF-nél rendelkezésre álló pénz első részlete, nagyságrendileg 2.3 milliárd euro (600 milliárd forint) nagyon gyorsan, akár egy hét múlva is megérkezhet, mert a magyar kormány november 10-ig benyújtja a parlamentnek azt a törvényjavaslatot, amely a bankok tőkehelyzetének és forrásgyűjtési költségeinek leszorítása terén komoly segítséget jelent majd.

A 300-300 milliárd forintos keretösszegű magyar bankmentő csomagot azzal indokolta Simor, hogy Nyugat-Európában számos ország hasonló csomagokat fogadott el a pénzügyi válság súlyos hatásainak enyhítése érdekében és nem akarták, hogy a magyar bankok egy ilyen csomag nélkül relataív versenyhátrányba kerüljenek.

A csomag részletei és a Portfolio.hu véleménye:

2008.11.06 10:27

600 milliárd forintos mentőcsomag a magyar bankoknak! (6.)2008.11.06 10:37

Itt a magyar bankmentő csomag leírása! Garancia és tőkemelési alap2008.11.06 11:50

Kaphat-e állami tőkét az OTP? (vélemény)A továbbiakban lássuk, hogy a különböző területeken miket vállalt a magyar fél az óriási méretű nemzetközi pénzügyi segítségért cserébe.

(Főként) Fiskális politikai vállalások:

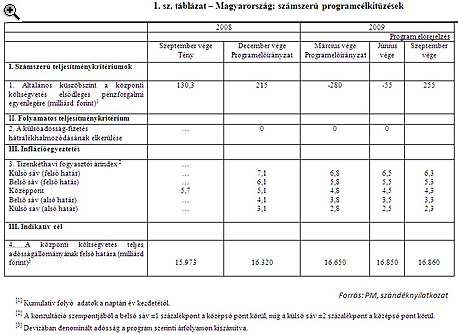

A Nemzetközi Valutaalap (IMF) a külföldi gyakorlatnak megfelelően negyedéves alapon vizsgálja majd, hogy megfelelt-e a megállapodás mellékleteiben vállaltaknak a magyar:

- központi költségvetés elsődleges pénzforgalmi egyenlege

- a 12 havi fogyasztói árindex mérséklődési üteme

- illetve az államadósság meghatározott küszöbértékének tartása érdekében a költségvetés teljes adósságállománya.

A konkrét számszerű vállalások a cikk végi táblázatban találhatók.

A fenti költségvetési és gazdasági folyamatok monitorozásának első időpontja 2009. február 15. lesz (az idén december végéig mutatott teljesítményről), melyet május 15-én követ a második (a március 31-ig nyújtott teljesítmény értékelése). Ezt követően negyedéves gyakorisággal vizsgálja az IMF, hogy a programelőirányzatban foglalt célértékek (indikatív célok) valóban teljesültek-e. A megállaspodás 3. pontja szerint ezen értékeket "tartani kell" a hitel felvétele érdekében. Lényeges, hogy a Pénzügyminisztérium továbbra is havi gyakorisággal publikálja államháztartási gyorsjelentéseit, de emellett a negyedévek végén az IMF felé is bemutatja, hogy hogyan teljesítettük vállalásainkat.

További részletek a fiskális politikai vállalásokról, illetve költségvetési megszorításokról:

2008.11.06 10:49

Új naptárt ír az IMF-mentőcsomag: nincs 13. hónap - itt vannak a részletek!Törvénymódosítási vállalások

A magyar kormány a fentiek mellett vállalta, hogy:

- november 10-ig benyújtja a parlamentnek egy, a hazai bankokat segítő támogatócsomagot (tőkemegerősítés, garanciaalap) és sürgősségi tárgyalást kér a mielőbbi elfogadás érdekében. A rövid határidőt azért vállalta a kormány, hogy a törvényjavaslat elfogadása után minél hamarabb, lényegében egy hét múlva már megérkezhessen az IMF-hitelkeret első részlete a bankok megsegítésére.

- december végéig elfogadja a parlament azt a közpénzügyi törvénycsomagot (fiskális felelősségről szóló törvény), amely közép- és hosszú távon is kiszámítható fiskális politikai keretet határoz meg (a választási ciklusoktól függetlenül)

- szintén december végéig benyújtja a törvénytervezetet a kormány a parlamentnek a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) vészhelyzeti hatáskörének megerősítése céljából. A törvény megadja majd azt a különleges jogkört a PSZÁF-nak, amely alapján felgyorsíthatja a fizetésképtelenné vált bankok helyzetének rendezését.

(Főként) monetáris politikai vállalások

Simor András a fentiek mellett a továbbiakat jelezte:

- mind a kormány, mind az MNB továbbra is erősen elkötelezett a közép távú inflációs cél (3%) fokozatos elérésére. Ebben segíthet a recessziós gazdasági környezet inflációleszorító hatása, ugyanakkor lassíthatja az, ha a forint ismét jelentősen gyengülne.

2008.11.06 11:13

Éber marad a magyar kamatpolitika2008.11.06 10:55

Rendkívül bizonytalanok a jövő évi magyar kilátások - tartaléknöveléssel is védekezik az MNB- az inflációcsökkentési szándékot segíti majd a kormány azon eljárása, amelyben igyekszik leszorítani a szociális partnerek nominális bérnövekedési megállapodásait

- változni fog a jegybanktörvény azért, hogy több fontos adathoz juthasson hozzá az MNB. Ennek egyik csatornája, hogy nem azonosítható adatokat kérhet többek között a hitelkockázatok jobb elemzése érdekében, emellett a biztosítási és hitelközvetítők tevékenységének és termékeinek fokozott szabályozása várható. Ezek mellett a bankok által nyújtott új jelzáloghitelek esetében a fedezet és hitelarány maximalizálására fog sor kerülni(maximális kötelező hitelfedezeti mutató bevezetése), továbbá folyamatosan felügyelik majd a magyar bankok devizaalapú hitelállományának alakulását.

Simor hangsúlyozta, hogy a fenti változtatásokat az MNB már évek óta sürgette, így nagy újdonságot nem tartalmaznak.

A pénzügyi felügyelet erősítésével, illetve az MNB szigorúbb monitorozásával kapcsolatos további részletek:

2008.11.06 12:25

Erősebb felügyeletre számíthatnak a bankok és a közvetítőkAdósságállomány

Cikkünk előző verziójában helytelenül azt valószínűsítettük, hogy a programban rögzített devizaárfolyamok miatt forintban kifejezve jóval több pénzt is lehívhatunk majd a hitelkeretekből, mint amekkora elméleti felső határral számolni lehetett. A programban meghatározott árfolyamok az összes nem forintban denominált adósságra vonatkoznak. Ennek alapján a figyelembe vett devizaárfolyamok csak a kormányzati rendszer teljes adósságállományára vonatkozó indikatív plafonok tekintetében használhatók fel.

A program tekintetében a forint árfolyamát az euróval szemben 243.17 HUF/EUR, az USA dollárral szemben 169.15 HUF/USD, a svájci frankkal szemben pedig 154.01 HUF/CHF szinten állították be, vagyis azon a szinten, amelyet a Magyar Nemzeti Bank 2008. szeptember 30-án hivatalos árfolyamként állapított meg.

A fentiek alapján, ha tartósan gyengébb a forint a fenti "referenciaértékeknél", az a tényező lefelé szorítja a forintban kimutatott, devizában denominált adósságállományt, így könnyebben teljesíthetővé válik az indikatív adósságplafonok teljesítése. Amennyiben az egyes negyedévek végén ez mégsem sikerülne (min. +300 milliárd forintos eltérés), akkor a kormány konzultációt folytat majd az IMF-fel.

Nagyobb képért klikk

Forrás: [link]

[ Szerkesztve ]

-

stangli

senior tag

5500000 forint. Körülbelül ennyi lesz az adósság minden keresőre, ha felvesszük az IMF hitelét.

2004 januárjában 11000 milliárd forint volt az adósságunk.

2008 januárjában 16000 milliárd lett ez az összeg.

Tehát négy év alatt cirka 5000 milliárd hitelt vett fel plusszban a kormány.

Az minden hónapra 100 milliárd forintot jelent.

Azaz minden magyar állampolgár nevében havonta felvettek 10e forintot,

minden aktív dolgozó nevében kb 25e forintot.

Most az EU egy 20milliárd eurós, vagyis egy 270 forintos árfolyammal

számolva 5400 milliárd forintos keretet tesz elérhetővé számunkra.

Az minden Magyarországon élő emberre 540e forintot jelent, azaz minden

eltartóra 1400e forintot.

(Innentől ez már csak spekuláció)

Ha ezt fel kell venni - és ezt nem lehet kizárni - akkor az összes

kölcsön eléri a fejenkénti 2140e, dolgozónkénti kb 5500e forintot. -

#17

Thunderzolee

addikt

stangli

#16

-

Dare2Live

nagyúr

Csendben mejegyzek egy olyat, hogy az IMF hitelt nem kötelező fölvenni és eddig egy fillér sincs belöle felvéve.

Az IMF hitelnek egy célja van: A befagyás közeli pénzpiacok megnyugtatása. Arra pedig szükség van....

és mégegy dolog: Adóságot számoljunk már GDP arányosan.....

[ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

stangli

senior tag

Ahogy látom mégis hozzányúlnak az IMF hitelhez.

De a legszebb az egészben, hogy maga a bank nem is szólhat bele, hogy akar-e vagy nem, mert e mondat szertint "1) Erre a hitelintézet kérelmére, illetve egyetértésével vagy hivatalból a hitelintézet megkérdezése nélkül kerülhet sor." kap és kész... fellebbezésnek helye nincs.

és akkor az egész szöveg:

Ez fájni fog - Nagyon kemény lett a bankmentő csomag

Közzétették a pénzügyminisztérium honlapján a bankmentő törvénycsomagot. Ez a pénzügyi közvetítőrendszer stabilitásának erősítéséről szóló törvényről, illetve számos törvény módosításáról szól. A törvény keretében garanciavállalásról és tőkesegítségről van szó, az állam jogainak maximális figyelembe vételével. Bár számos elemet a későbbi bankkal kötött megállapodás fogja szabályozni, de azt lehet tudni, ez egy kemény szöveg, ráadásul, nem minden esetben a bank döntése, hogy igénybe veszi. Amennyiben a szavatoló tőke leesik, jön az állam és átveszi a hatalmat. Sőt rendhagyó módon (nyugati törvényekben ilyent nem olvastunk) az állam is konvertálhatja részvényeit normál törzsrészvénnyé.

Az egész csomagban a legkönnyebb a garanciarész, amelyek keretében az állam 1500 milliárd forintig vállalhat garanciát olyan forintban, euróban és svájci frankban lévő 3 hónap - 5 év időtartamú hitelszerződésre vagy hitelviszonyt megtestesítő értékpapírra, amely a törvény hatályba lépése és 2009. december 31. között keletkezik. (az 1500 milliárd forint ellenére az egész csomagra 600 milliárdnyi IMF deviza van). A garanciavállalás díjköteles.

A tőkejuttatás már érdekesebb

1) Erre a hitelintézet kérelmére, illetve egyetértésével vagy hivatalból a hitelintézet megkérdezése nélkül kerülhet sor

2) A hitelintézet kérelmére vagy egyetértésével megvalósuló intézkedés során a Magyar Állam és a hitelintézet megállapodásban rendelkezik az e törvényben nem szabályozott jogokról és kötelezettségekről. (ár, határidők, visszaváltás, átváltás, stb.)

3) A Magyar Állam a hitelintézetben történő tőkeemelése során a vagyoni hozzájárulása fejében kizárólag az e törvényben meghatározott elsőbbségi részvényt szerezhet. A tulajdonszerzésre semmilyen Tpt. vagy alapszabályozási korlátozás nem vonatkozik (tehát nem kell ajánlat, plusz ha szavazni kell ,vagy lehet (más részvényfajtáknál, illetve álváltoztatás után), akkor sem.

4) A bank a részvényt visszavásárolhatja (a megállapodásban meghatározott áron)

5) Az átalakítható osztalékelsőbbségi részvényt a Magyar Állam a jegyzést követően egyoldalú, a hitelintézethez írásban intézett nyilatkozatával törzsrészvénnyé alakíthatja.

6) Sor kerülhet un. különleges vétójogot biztosító részvény kibocsátásra, amelyet az állama kapna meg. Ezzel az állam nagyon sok mindent meg tudna akadályozni a közgyűléseken.

7) Sor kerülhet feltételes tulajdonosi irányítási jogot biztosító elsőbbségi részvény kibocsátására az állam részére. Ez közgyűlés hatáskörébe tartozó ügyekben való döntésre kizárólagosan jogosult, ha erről hatályos kormányrendelet rendelkezik. Akkor bocsátható ki, ha túl sok jegybanki tartalékot vesz igénybe a bank likviditási hitel formájában, ha a szavatoló tőkéje leesik, vagy ha kibocsátott garanciavállalásért az államnak helyt kell állni.Portfolio.hu véleménye:

Nem akarunk károgó varjak lenni, de ez egy elég kemény megállapodás. Ha részletszabályok is ilyen szellemben születnek, akkor ezen csomag igénybevétele meglehetősen drága lesz. Pedig nagyon úgy néz ki, hogy ha elhúzódik válság, akkor az OTP Banknak igénybe kell ezt venni, pusztán azért mert gyakorlatilag már mindenki igénybe veszi. Ha tőkeoldalról még nem is kellene az államhoz menni, a garanciára könnyen szükség lehet a svájci frank és euró források bevonása miatt.

Mint ismeretes a csomag azért kellhet, mert az eurózóna által kínált forrásgaranciák erőteljesen kiszorítják a tőkepiacokról az OTP-t. Meglátjuk, hogy végül az OTP igénybe veszi-e, részvényesi szempontból nyilván jobb lenne, ha a válság csökkenne, az OTP meg segítség nélkül tudna kievickélni a jelenlegi környezetből.

[ Szerkesztve ]

-

stangli

senior tag

Felháborító az IMF hitelre való tekintettel, hogy a mi miniszterelnökünk úgy nyilatkozzon erről, hogy "behoztuk a spájzba a pénzt".

Mi az, hogy behoztuk a spájzba? Itt az ősz és leszüreteltük?

Ki volt az a tanácsadó aki ezt súgta? Nemegyébért csak tudtommal a spájzba csak olyan dolgokat teszünk amit leszüreteltünk a saját kertünkben, elraktuk befőttnek, azaz egyszóval a mienk.

Ez a pénz(hitel) a miénk? Nem kell kamatostól visszaadni? Most csak benyúlunk a spájzba leveszünk egy kötegel oszt odaadjuk a rászorultaknak?

Az ám! Így kell ezt csinálni.

Most jön a biztos siker, a felemelkedés!

Hajrá Mutyisztán!!! Mostantól biztos alapon van az ország!!! Mu Ha Ha Ha

De meddig?![;]](//cdn.rios.hu/dl/s/v1.gif)

-

stangli

senior tag

Ahogy olvasgatom az friss híreket szemem elé került egy reggeli hír amiben a következő mondat halmazt olvasom:

"A vezérigazgató-helyettes szerint a bank az alapszcenárióban kellően stabil, a válsághelyzetet át tudja vészelni. Azonban a bank portfóliójának növekedése a magyar gazdaság érdeke, hiszen ha csak alapüzemmódban tevékenykedik, akkor veszély lehet, hogy a magyar recesszió túl nagy lesz. Az OTP Bank számára a plusz tőke és likviditás nyújtása nem a bank stabilitása miatt fontos, hanem a magyar gazdaság miatt. Urbán szerint itt nem egy válsághelyzetben lévő bankról van szó, hanem inkább az osztrák modell alapján kell pótlólagos tőkét és likviditást nyújtani, hogy versenyképes maradjon a bank a nyugat-európai állami pénzből kisegített bankokkal szemben.

Urbán megjegyzi, hogy a benyújtott törvény nem ezen az elméleten alapul, s reméli megváltozik. A jelenlegi törvénytervezet rossz menedzsmentet, angolszász bankszabályozást vesz alapul, nem egy évről évre rekordokat döntő bankot. Az eredeti törvényt nem tudnák javasolni nyugodt szívvel a részvényeseknek. Urbán szerint ha a döntéshozók felismerik, hogy ide fair részvénybarát csomag kell, akkor a menedzsment ajánlaná a részvényesek számára. Fair feltételek melletti csomag mellett piaci ár fizetését az OTP elfogadja."

Ergo nagyon úgy néz ki, hogy az oti vissza utasítja Fleto bácsi ajánlata... kíváncsi vagyok, hogy erre mit lép az állam... na meg a piac hogyan fogja árazni a rv. árát.

[ Szerkesztve ]

-

stangli

senior tag

Körösi Imre megmondja a frankot. Még egy elgondolkodtató 10 perces videó a vadkapitalizmusról, bankrendszerről, illetve tömeggyilkos globalizációról.

-

stangli

senior tag

Az állam válasza:

"A csomag enyhítése azért szükségszerű, mert eredeti formájában egyetlen bank sem fogadná el, amely nem szolgálná a hitelexpanziós célt. Amennyiben sikerül valóban vállalható feltételeket teremteni (ilyen a konverzió lehetőségének a kivétele, illetve egyes speciális részvénytípusok létrejötte), akkor az OTP élhet a csomaggal, ami azt jelenti, hogy plusz hiteleket csatornázhat ki a gazdaságba."

Mutyicsány gépezete beindult. Gondolom mostantól Ö diktálja a feltételeket, hogy mit írjanak flető csicskái a törvény tervezetbe. Hajrá abszurdisztán!

-

#24

Thunderzolee

addikt

stangli

#23

-

stangli

senior tag

Bexarás karácsonyi ajándékként a bankok nem árverezik el a lakástulajdonosok lakásait. Ami pozitív jel is, hogy nem annyira szívtelenek, de ezt követően ugyanúgy kisemmizik a hitelfelvevőt...

"Karácsonyi ajándék a bankoktól

A két nagy amerikai jelzálogóriás a Fannie Mae és a Freddi Mae a decemberi időszakra felfüggeszti, a hiteleiket nem fizetők ingatlanjainak árverezését - írja a MarketWatch.

A Fannie Mae és a Freddie Mac csütörtökön bejelentette, hogy átmenetileg felfüggeszti a lefoglalt otthonok árverezését, míg a cégek várhatóan decemberben kidolgozzák a program egy új módosítását, mely a hitelek átütemezési feltételeire vonatkozik, s így segítséget nyújt majd, azon adósok számára, akik az elmúlt három hónapban nem tudták fizetni hiteleiket. Fannie és Freddie így nem árverez november 26. és január 9. között. Ez a Fannie esetében 10 ezer hitelest, míg a Freddie esetében 6000 jelentős tartozással rendelkezőt érint majd."

-

stangli

senior tag

A lakásárverés alternatívája: a Fannie Mae már tesztelgeti

Az USA egyes államaiban, illetve városaiban, mint például Phoenixben, vagy Orlandoban az ingatlanok értéke kevesebb mint egy év alatt harmadával csökkent, ami rengeteg jelzáloghitellel rendelkező család számára elkerülhetetlenné tette az árverést. Ez persze a bankoknak sem leányálom, így a Fannie Mae most új "kiúton" töri a fejét.

Az új program, melyet a Fannie a két említett térségben tesztel most, engedélyezi a hiteladósoknak, hogy a fennálló tartozásuknál alacsonyabb áron értékesítsék ingatlanjukat, természetesen a különbözet elengedése mellett. Ez az úgynevezett short sales.

Ez nem egy új találmány az Egyesült Államokban, sőt egyre több bank igyekszik ezt a gyakorlatot alkalmazni az árverések helyett, azonban egy novemberben készített felmérés alapján a short sales bank általi engedélyezése, lévén, hogy minden egyes érintett féllel meg kell egyezni, több mint 8 hetet vesz igénybe, márpedig az ingatlanpiacon mostanság ennyi idő alatt igencsak nagyot tudnak változni az árviszonyok.

Éppen ezért a Fannie most arra törekszik, hogy ezt az átfutási időt minél jobban lerövidítse, és a bank valamint az ügyfél már az előtt meg tudjanak egyezni az eladási küszöbárról, mielőtt az újdonsült tulajdonost megtalálnák.

A short salesen mindkét fél nyer, a bank azért, mert felmérések alapján a hosszadalmas procedúrával járó árveréseken átlagosan 40 százalékos veszteséget szenved el, szemben a short sales 19 százalékos veszteségével, a hiteladós pedig azért, mert bár ez is rontja a hitelminősítését, amely alapján később ismét kölcsönhöz juthat, de mégsem olyan drasztikusan, mint egy árverés esetén. Itt ugyanis a két fél megállapodásáról van szó.

Szkeptikusok szerint azonban a Fannie próbálkozása megkésett, és gyenge is, mostanra ugyanis az árak már drasztikus ütemben zuhannak. Ennek ellenére a pilot projektben már több mint 400 lakást regisztráltak, melyek tulajdonosai így próbálnak meg kikerülni az adósságcsapdából.

-

Dare2Live

nagyúr

beszél pár durva hülyeséget meg pár nagy alapigazságot.

témához: Fogalmam sincs Obama és csapata mit talál ki de a beindult spirál magától nem áll meg. A -os gazdasági növekeds és a defláció egy kegyetlen párosítás, amíg mindkettő fennáll semmi jót nem várok.

[ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

talmida

Közösségépítő

Bocs, hogy beleszólok, de kicsit félreérthetően írtál itt valamit....Valójában sokaknak azért kell eladniuk a házukat, mert nem tudják a hitelt fizetni. A sok foreclosure-os (elárverezett) ház miatt pedig lecsökken a házak ára, mert ilyenkor sok eladó ház kerül a piacra. Tehát nem a házak árcsökkenése tette elkerülhetetlenné a jelzáloghitellel rendelkező családok számára a házaik elárverezését, hanem a fizetőképtelenségük... Mi is így jutottunk olcsón jó házhoz, ezért gyakorlatból jól ismerem a témát. .

Egyébként szerintem ez a külföldi befektetőknek is nagyon előnyös időszak. Potom áron juthatnak értékes házakhoz. Ha valakit komolyabban érdekel ez a fajta befektetés, esetleg tudunk segíteni..[ Szerkesztve ]

IN GOD WE TRUST!

-

Dare2Live

nagyúr

Olyan talán nem volt, hogy a ház értékének csökkenése csökkentette a fedezetet értékét és sok bank megijedt és emelte a törlesztőt. Amit nem tudott a család fizetni.?

Akkor még1 ok. pdval Józsi vett a nyáron egy házat 1millio$ért 100+%os hitellel. Fizeti a törlesztőt, tudja is de a szomszédban van egy ugyanolyan ház eladó 600.000$ért. (nyáron még az is 1millió$ volt de azóta estek az árak.) Józsi annyit tesz, hogy nem fizet a banknak de megveszi a szomszéd házat. Bingó a zsebében marad 400.000$.

Egyébként szerintem még igencsak nemvagyunk a spirál alján... talán öszre-télre lassul/megáll a hpi zuhanása... feltéve, hogy nem L válság lesz mert akkor még tart 2010ben is.

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

talmida

Közösségépítő

válasz

Dare2Live

#29

üzenetére

Dare2Live

#29

üzenetére

Hoztak egy olyan törvényt (jó pár éve), hogy azok is kaphassanak hitelt, akiknek rossz a kreditjük, vagyis nem igazán tehetnék meg, hogy házat vegyenek, de akkor mindenkit arra ösztönöztek az alacsony(!) mortgage rate-ekkel, hogy hitelre vegyenek házat. Azok az emberek mostanra teljes csődbe jutottak, abszolút fizetésképtelenek lettek, mert rosszul gazdálkodtak és nem voltak képesek kifizetni a hiteltörlesztésüket. Erre jött még rá az, hogy mostanában egyre többen vesztik el az állásukat, ami szintén a foreclosure-os házak számát szaporítja..

IN GOD WE TRUST!

-

Dare2Live

nagyúr

tudom mik az okok csak kiegészítettem 2extraval. de nem csak ez miatt van szívás.

Sött igazából nem is ez a legnagyobb szivás....

USA sok minden miatt van irtózatos szarban, hpi csak egy dolog. Nagyon drukkolok Obamanak. Kell a Change. Nagyon. Lassú lesz....

USA sok minden miatt van irtózatos szarban, hpi csak egy dolog. Nagyon drukkolok Obamanak. Kell a Change. Nagyon. Lassú lesz.... [ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

stangli

senior tag

Alig, alig telt el tíz hónap a fergeteges októberi krach után, és a válságért felelős bankok ismételten óriási nyereségeket tehetnek zsebre.

Dühítő, a legjobban az, hogy vannak olyan bankok, akik már teljesen vissza is fizették az állami támogatást, akik ezek után boldogan, mosolyogva közlik, vége van a válságnak, hisz látjátok, nyereségesek vagyunk.

Forrás: Kaszálnak a válság okozói

-

Ezt a sok baromságot. Tanuljatok inkább közgazdaságtant.

"Ezután jogosan gondolhatom, hogy ha adót csalok, azzal nem az államot rövidítem meg (az állam is csak egy banki alintézmény), hanem visszaveszem jogos jussom egy részét."

Az ilyen gondolatok terjesztőit meg egyenesen száműzni kéne az országból, mert csak kárt okoznak.

***

-

Ugyanez megy végbe Magyarországon is. A sok birka úgy vett/vesz fel hiteleket, hogy a mellett éppen marad elég pénzük megélhetésre. Kicsit romlik a Forint, és máris nem tudnak törleszteni, különben nem maradna pénz kenyérre. Az okosabbja persze csak akkor vesz fel hitelt, ha még a hiteltörlesztést mellett is tud megtakarítást képezni, de ilyen kevés van.

***

-

stangli

senior tag

A VÉSZ nem viccel

Mi lenne ha

Bemenne a bankba kétezer csákányos, csak érdeklődniVárom a folytatást, és valljuk be jó látni amikor valaki felvállalja a kis ember megsegítését, nem csak szájharcban, hanem ilyen gerilla harc formában is.

Én csak annyit mondok, sok sikert, minden tisztelet az övéké, ha ténylegesen van vér a pucájukba és neki is mennek ezen bankoknak

-

stangli

senior tag

A háború elindult

Feketelista

Bankok:

AXA Bank

Budapest Bank

CIB Bank

Erste Bank

FHB Bank

K&H Bank

MKB Bank

Raiffeisen Bank

UniCredit BankHitelvállalkozások:

Aegon Hitel Zrt.

Argenta Zrt.

Credit House Zrt.

Creditexpress Zrt.

Intrum Justitia Zrt.

Korona Kredit Zrt.

Lánchíd Hitel Zrt.

Magyar Ingatlanhitel Zrt.

Pesti Hitel Zrt.

Provident Zrt.

Vin-Factor Zrt.

"You laugh at me because I am different. I laugh at you because you are all the same..."

"You laugh at me because I am different. I laugh at you because you are all the same..."

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen