Új hozzászólás Aktív témák

-

#20567

JoinR

senior tag

bilimbalam

#20566

JoinR

senior tag

bilimbalam

#20566

JoinR

senior tag

válasz

bilimbalam

#20566

üzenetére

bilimbalam

#20566

üzenetére

Így van, ha másnak megér annyit, nehogy már neked ne érje meg! Én is mindig úgy árulom, hogyha elvinnék, akkor annyiért pont nem adom el.

Így garantált a max profit

Így garantált a max profit ![;]](//cdn.rios.hu/dl/s/v1.gif)

-

#20719

JoinR

senior tag

racskobalazs

#20718

JoinR

senior tag

válasz

racskobalazs

#20718

üzenetére

racskobalazs

#20718

üzenetére

Mit lenne érdemes nézni? - ingatlan.com

Nem tudjuk mennyit keresel, szóval nem lehet erre mit mondani, 200 nettóval felejtsd el, 1 millió nettó körül már egy 200 ezres törlesztőt be lehet vállalni. Önerő min. 20-30%, banktól függ, szóval egy 10-est készíts oda.

Azt sem tudhatjuk, mennyire érné meg. Lehet, hogy 1 év múlva kapsz egy munkát a város másik végében és közlekedhetsz napi 3 órát, mert máshol vettél lakást. Külföldi lehetőségekről ne is beszéljünk.[ Szerkesztve ]

-

JoinR

senior tag

Így van, nálam lakásvásárláskor abszolút szempont volt, hogy nehogy konvektoros legyen, egyszerűen utálom és pocsékol is. Szerencsére sikerült olyan lakást találni, ahol megcsinálták a cirkót, és parapetes kazánnal kémény se kellett hozzá. Igaz, hogy ez nem annyira hatékony, mint egy rendes kazán, de a fűtés így se több havi párezernél.

-

JoinR

senior tag

-

#21857

JoinR

senior tag

golfvariant

#21856

JoinR

senior tag

válasz

golfvariant

#21856

üzenetére

golfvariant

#21856

üzenetére

Átfúrod

-

JoinR

senior tag

válasz

Mauzes

#22639

üzenetére

Mauzes

#22639

üzenetére

Az a baj a gondolatmenettel, hogy a "megéri-e" kérdést nem lehet anélkül megválaszolni, hogy ne vetnéd össze más befektetési eszközökkel. Persze ha számodra annyit jelent a megéri, hogy pozitív az NPV, az más. De akkor a sima PMÁP is megéri, minek csinálnál bármi mást.

Egyébként hosszú távon az ingatlan ára nagyjából az inflációval nő. Persze beletalálhatsz olyan lokációba, ami ezen felül teljesít évtizedes távlatokban is, de ez inkább szerencse kérdése.

Az a kérdés, hogy miért gondolod, hogy megéri neked - befektetett munkával - az infláció + 4-5% hozam, hogyha egy teljes piacot lefedő instrumentum átlagban tudja a 10%-ot.[ Szerkesztve ]

-

JoinR

senior tag

válasz

Kiki18

#22779

üzenetére

Kiki18

#22779

üzenetére

A 6M nagyon kevés, ekkora önerővel max. Pilis település jön össze, nem a hegység

Lakáshitelt érdemes nézegetni. 7%-tól indul a kamat, ami nem kevés a 3-4%-hoz szokott szemnek, de egyébként a 10% infláció mellett igazából nem mondható soknak. Befektetésnek valszeg nem éri meg. Mindenképp érdemes nem forintalapúba fektetni. -

-

JoinR

senior tag

válasz

echterion

#23596

üzenetére

echterion

#23596

üzenetére

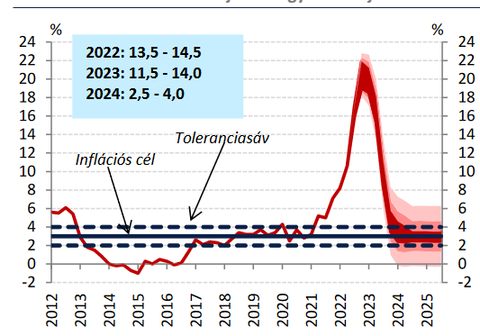

A hitelkamat elsősorban a jegybanki alapkamattól függ. Ha megnézed a histórikus adatait, a 2008-as válság után volt a leggyorsabb ütemű kamatvágás, 2 év alatt kb. 50%. Mivel az inflációs csúcson még nem vagyunk túl és jövőre is 10+ %-os várható, ezért egyelőre ezt nem fogják megvágni. Az előző válság utáni csökkentést feltételezve min. 3 év múlva még 6% körül lesz a kamat, ami hasonló (+1-2%-os hitelkamatokat jelent majd).

Viszont akciós ajánlatokkal most is találhatsz 7%-os hitelt, úgyhogy a fentieket nem nevezném nagy csökkenésnek. -

JoinR

senior tag

válasz

#41635072

#23772

üzenetére

#41635072

#23772

üzenetére

Hát a lakásvásárlásnál most talán az euro cash (~PEMÁP) is jobb.

De ez már inkább megtakarítások topik. -

JoinR

senior tag

válasz

VMatteo

#23778

üzenetére

VMatteo

#23778

üzenetére

#23776 Tel Elek: te azt sugallod, hogy a magyar ingatlanárak pár éves távon verni fogják az eurós befektetéseket? Persze az igaz, hogy a piacon akkor lehet nagyot szakítani, ha szembe mész az árral (és még igazad is van), de ez a mostani kilátások alapján nagyon vad feltételezés. A rendszerbe kódolva van a forint elértéktelenedése a relatív alacsony reálkamatlábakkal.

#23778 VMatteo: Igazából az számít, hogy te elégedett legyél a befektetéseiddel

Kinek mi a "rossz" befektetés..nekem elég rossz befektetés lenne egy illikvid kockázatos eszközben 40M ugyanakkora hozammal, mint kb. 14M szinte kockázatmentesben (PMÁP ~országkockázatára gondolok) - nyilván sarkított az összehasonlítás, mert nem tudjuk milyen infláció jön, de még a konzervatív becslésekkel is simán veri a PMÁP az ingatlant. Ettől függetlenül én se hirdettem meg az összes ingatlanom (részben azért is, mert már most teljesen befagyott a piac). A közgazdaságtani racionalitás szerint saját tőkéből ingatlant venni már évek óta nem éri meg befektetési célból.

Kinek mi a "rossz" befektetés..nekem elég rossz befektetés lenne egy illikvid kockázatos eszközben 40M ugyanakkora hozammal, mint kb. 14M szinte kockázatmentesben (PMÁP ~országkockázatára gondolok) - nyilván sarkított az összehasonlítás, mert nem tudjuk milyen infláció jön, de még a konzervatív becslésekkel is simán veri a PMÁP az ingatlant. Ettől függetlenül én se hirdettem meg az összes ingatlanom (részben azért is, mert már most teljesen befagyott a piac). A közgazdaságtani racionalitás szerint saját tőkéből ingatlant venni már évek óta nem éri meg befektetési célból.[ Szerkesztve ]

-

JoinR

senior tag

válasz

Revolit

#23780

üzenetére

Revolit

#23780

üzenetére

Könnyű az irracionális döntéseket megmagyarázni a bizonytalansággal, de nem érdemes. Nem az a lényeg, hogy tudod-e, hogy mi lesz, hiszen ha tudnád, ez a többletinformáció biztosítaná az abnormális hozamot a piaci felett. És ha lenne ilyened, nem mondanád el másnak.

Az érdekes kérdés az, hogy az ilyen illikvid és tökéletlen piacokon, mint az ingatlanpiac, jól értelmezed-e a rendelkezésre álló híreket, trendeket, mutatókat, amik még nem épültek be teljesen az árakba. Szerintem erről érdemes egy fórumon beszélgetni.[ Szerkesztve ]

-

JoinR

senior tag

válasz

#41635072

#23783

üzenetére

A közgazdasági racionalitás követése nem a saját gondolatom.

"az eurós befektetés tág fogalom"

Nyilván a tudatos befektető számára ajánlott euró-alapú instrumentumokat érdemes referenciának használni."Nem tudom, hogy miből gondolod, hogy ezek a kamatszintek középtávon, akár 3-5 évig ilyen magasak lesznek"

Az MNB inflációs jelentéséből. Még ha el is hinném, a kamatok akkor se törnének le ilyen gyorsan, szóval a 3 év elég biztos. A kamatvágás brutálisan érintené a forint árfolyamát, úgyhogy ha véletlenül a kamat csökkenne is, a tőkeérték is vele csökkenne az árfolyamveszteség miatt.

"hosszú távon több mint valószínű, hogy a tőke értéke is nő"

Nem az a kérdés, hogy nő-e, hanem hogy mennyivel és milyen kockázat mellett. Én láttam már ingatlant eladni 20 év után 30%-os nominális (HUF) értéknövekedéssel (SP500 eközben kb. +300% euróban). Pár jó évet ki lehet fogni, de hosszú távon pont, hogy nem teljesíti felül a piacot.

Ha 2 éve a lakásom 100% saját tőkéből vásároltam volna befektetési célból, az SP500-hoz képest min. 9%-kal teljesítene alul (és még dolgozni is kellett volna vele a kiadással).Az ingatlan egy jelentős tömeg számára illikvid. Akinek jelzálog van rajta, azok nem tudnak belőle gyorsan kiszállni.

Na de folytatás a megtakarítások topikban, akit érdekel, nem szeretnék itt tovább offolni.

[ Szerkesztve ]

-

JoinR

senior tag

Én is épp idén akartam venni céges ingatlant az olcsó hitel miatt (Beruházási Hitel Max), de nem találtam olyan forgatókönyvet, ahol ne égne az arcom, amikor benyújtom az üzleti tervet.

10%-os önrésznél talán tudtam volna +1-2%-ot hozni a mostani fix államkötvények felett, de annyit meg nem ér az egész tortúra.

10%-os önrésznél talán tudtam volna +1-2%-ot hozni a mostani fix államkötvények felett, de annyit meg nem ér az egész tortúra. -

JoinR

senior tag

Csak értem a működési elvét. A szárítás amiatt történik, mert a beltéri egységben a hideg hőcserélőn lecsapódik a levegő páratartalma. Fűtés üzemmódban a hőcserélő melegebb, mint a levegő, így nem történik kondenzáció. Sőt, ekkor a kültéri hőcserélőn történik a kondenzáció, ami párás/túl hideg időben rá is fagy, ez csökkenti a hatékonyságát, emiatt akkor a klíma átáll jégtelenítés üzemmódra (és addig gyakorlatilag hűti a benti levegőt, hogy jégtelenítse a kinti egységet).

[ Szerkesztve ]

-

JoinR

senior tag

Nekem ezt tanították az Energetikai Gépek és Rendszerek tanszéken, de hát ilyen a magyar oktatás.

Elhiszem, hogy érzékeny a szemed, de az lehet a huzattól, az elhanyagolt szűrőtől, a nem fertőtlenített egységtől is. Attól még fűtéskor nem fogja szárítani a levegőt, és ezt tapasztalatból is mondom, laktam vizes félszuterénben, ahol klímával kellett fűteni, ugyanúgy mennie kellett télen a páramentesítőnek.[ Szerkesztve ]

-

-

#24248

JoinR

senior tag

lionhearted

#24246

JoinR

senior tag

válasz

lionhearted

#24246

üzenetére

lionhearted

#24246

üzenetére

Ez így van, viszont a fenti táblázaton látszik, hogyha pl 16°C 60% páratartalomról felfűtöd a lakást, 23°C-ra, akkor kb. 40%-ra csökken a páratartalom. Ez szerintem nem nagy különbség (de lehet, hogy ez érzékeny szemnek már pont elég baj), főleg, hogy sok helyen ősszel beállítják a fűtést adott értékre, és konstans azt tartják tavaszig. Ez utóbbi esetben, mivel szinte nincs hőingás, a páratartalom sem változik érdemben (a fűtés miatt nem, más dolgok miatt persze változhat, szellőztetés, ruhaszárítás, fürdés, stb.). Szerintem túltárgyaltuk.

[ Szerkesztve ]

-

-

JoinR

senior tag

válasz

VMatteo

#24406

üzenetére

Semmi gond nincs vele, hogy megosztottad a tapasztalatod. Ahhoz hogy 45-ért eladd, 50-ért kellene hirdetned, hiszen nálad is alkudni akarnak majd 5M-t, ahogy te is tetted. Szóval nem a 45-ért hirdetettekkel kell összehasonlítani, hanem az 50-esekkel.

Econ meg a piacon meg se jelenő ingatlanjainak a hozamával jön, ami nyilván nem életszerű, a többség a piacról tud vásárolni. Bár még így is PMÁP alatt teljesít, de nyilván itt vannak spekulációs megfontolások, az eladáskor valszeg van további hozam, amit akkor realizál majd.

Azért jön ide az állampapír, mert egy nagyon alacsony kockázatú forint befektetési forma, és mivel te is kiadás céljából vetted egyelőre, életszerű a hozamokat vele összehasonlítani. A volatilis cryptóval összehasonlítva nem lehetne érdemi konklúziót levonni, a szerencsejáték meg nem befektetési forma.

[ Szerkesztve ]

-

JoinR

senior tag

válasz

#31733248

#24410

üzenetére

Arra céloztam, amit le is írsz, hogy nincs értelme a startpisztolyra rajtoló ingatlannepperek lehetőségeit összehasonlítani az egyszerű vásárlóval. A 10% hozamod ma a piacon nem elérhető, az egyedi, kiugró eseted nem lehet példa az egyszerű vásárlónak. Ennyi erővel amikor az árjegyző elalszik és ár felett elad valaki valamit a tőzsdén, lengetheti, hogy ő mekkora profitot csinál, és csinálja utána mindenki.

[ Szerkesztve ]

-

JoinR

senior tag

válasz

#31733248

#24417

üzenetére

Nem, nem bárki számára elérhető a módszer a gyorsaság. A többség hitelből vásárol, nem tud kp-ban kiperkálni másnap 40 millát. Meg van munkája, nem tud 24/7 ingatlan.com-ot böngészni.

A rövid távú üzemeltetés megint egy teljesen más tészta, fölösleges idekeverni. Én is airbnb-ztem anno, nyilván 10x-es bevételem volt, teljesen más életforma, vagy megbízott üzemeltetővel teljesen más kockázat, még a sima kiadáshoz képest is.1 éves távon nincs értelme hozamokat összehasonlítani - kivéve ha ennyi időre veszed az ingatlant és a befektetést. Főleg ennyire különböző kockázati szintűeket nincs, bár nem tudom, pontosan milyen kockázatértékelési módszertant használsz. Amúgy tech short pozikkal simán lehetett ekkora hozamot csinálni, kb. annyi esélye van mindenkinek ebbe beleválasztani, mint a félreárazott ingatlanokat megvenni.

[ Szerkesztve ]

-

JoinR

senior tag

válasz

#41635072

#24422

üzenetére

Nem olyan rossz környék az, a villamosvágány itt előny a jó közlekedés miatt.

Kb. ennyiért mennek ezek, de mivel ilyesmiből több is van, ezért a "40-ért megveszem és 45-ért simán el tudnám adni" eléggé wishful thinking kategória.#24421 VMatteo: Az utóbbi 15 évben mikor lett volna jó vásárolni?

Valszeg akkor, amikor még nem volt rá pénzed. 2012-2014 között.

2012-2014 között.

Itt vagy itt vannak grafikonok.[ Szerkesztve ]

-

JoinR

senior tag

válasz

#31733248

#24430

üzenetére

Az a baj az utolsó bekezdéssel, hogy egy általános igazságnak próbálod beállítani, pedig a fenti grafikonokból is látszik, hogy nagyon nem az. A PMÁP egy mindenki által elérhető eszköz, alacsony kockázattal. Nyilván lehet vitatkozni az infláció számításának módszertanán, de a jelenlegit idővel éppen leköveti, erre készült.

A "jól megválasztott ingatlan" a piac tökéletlen árazására apellál, ami jelen van, de mindenki számára elérhető a már korábban említett okok miatt. Az, hogy növeli az értékét, egyáltalán nem biztos, reálértékben főleg nem, keményvalutában a piaci hozamot vizsgálva főleg nagyon nem.

Mivel esetleges az egész szisztémád, én hiába akarok most neked 5-10%-os sikerdíjjal adni minden évben 100 milliót, nem fogsz nekem olyan ingatlant találni, ami évtizedes távlatokban megverje a piacot.

Mégegyszer: az, hogy valaki arbitrázsra lecsapva, a piacinál magasabb kockázatot vállalva a piacinál magasabb hozamra tesz szert, abban nincs semmi meglepő, sőt, ennek az ellenkezője lenne furcsa. Az, hogy a magasabb kockázat tele van kompenzálatlan kockázattal, vagy hogy hogyan van kezelve egy diverzifikált portfólió részeként, meg már a befektetés topik tárgya.[ Szerkesztve ]

-

JoinR

senior tag

válasz

#31733248

#24437

üzenetére

Nagyon jól kiragadtad a neked szimpatikus bekezdést, de jó lett volna, ha tovább is olvasol és azokra reagálsz "közgazdászként". A helyzet az, hogy senki nincs abban a hitben (reméljük), hogy azt higgye, a PMÁP megőrzi a pénze értékét. Annyit írtam, hogy a hivatalos inflációs adatot követi. Ha az emberek életükben 1-2x, vagy a szegényebb réteg egyszer se vesz ingatlant, megmagyarázható, hogy az ingatlan miért nem az inflációs kosár része. Vannak érvek amellett, hogy miért kellene mégis az legyen, ahogy korábban is volt, ezért is írtam, hogy erről nincs értelme itt vitatkozni.

De hogy ebből hogy következik neked, hogy a PMÁP a befektetői kör számára bukta, az egy elképesztő közgazdasági csavar, amit nem sikerült megértenem. Engem csak az zavar, hogy úgy hirdeted az ingatlanos sikerszériádat, mintha mindenkinek ez lenne az aranytojást tojó tyúk, az örökké pozitív reálhozamot produkáló joker, megtévesztve ezzel a kezdőket és erősítve a begyepesedett és elmaradt pénzügyi kultúrát.#24438 whited: nyomjad az F5-öt az ingatlan.com-on 40 millióval a zsebben egy jó dealre várva.

[ Szerkesztve ]

-

JoinR

senior tag

válasz

#31733248

#24440

üzenetére

Azért jött fel a PMÁP, mert egy kvázi kockázatmentes (országkockázat van, devizakockázat van, de ha a céldeviza is HUF, akkor ~nem számít) befektetési formaként jelenleg (több éve) megveri az ingatlanpiaci hozamokat (nem a tieidet, hanem az átlagot).

De köszönöm, hogy megerősíted, hogy nem mindenki számára az ingatlan a tökéletes recept. Ahogy a PMÁP sem.[ Szerkesztve ]

-

JoinR

senior tag

válasz

#31733248

#24455

üzenetére

Például olvasom a fórumot, és látom, hogy a 40M-ért vett lakást 180-ért adják ki tegnap.

Ahol én lakom, az is hasonló paraméter, és azt se lehetne többért kiadni.

Vagy csak kiszámolom:

Itt vannak a bérleti díjak nm-árakra leosztva.

Itt pedig az átlagos nm-árak kerületenként.

Random példa a 11. kerületből:

Átlagos ár: 1.17M Ft /nm

Bérleti díj a legdrágább helyről választva (havi): 3322 Ft /nm

Ez 3.4% hozam, ebből még kell adózni, és amortizációval számolni, de azt már inkább hagyjuk is (<2% a vége), ahogy a hirdetéssel való bajlódást, biztosítást, illikvid vagyont is.

Ha az ingatlan drágulását is figyelembe akarjuk venni, akkor az elmúlt 20 év trendjét feltételezve az kb. évi 8.5%-ra jön ki (Bp-n talán magasabb, nem találtam pontos adatot).

Az is hozzátartozik a számoláshoz, hogy a PMÁP se fog mindig ennyit fizetni, viszont az is látszik, hogy olyan óriási extrahozamról sem lehet beszélni.[ Szerkesztve ]

-

Így garantált a max profit

Így garantált a max profit ![;]](http://cdn.rios.hu/dl/s/v1.gif)

Kinek mi a "rossz" befektetés..nekem elég rossz befektetés lenne egy illikvid kockázatos eszközben 40M ugyanakkora hozammal, mint kb. 14M szinte kockázatmentesben (PMÁP ~országkockázatára gondolok) - nyilván sarkított az összehasonlítás, mert nem tudjuk milyen infláció jön, de még a konzervatív becslésekkel is simán veri a PMÁP az ingatlant. Ettől függetlenül én se hirdettem meg az összes ingatlanom (részben azért is, mert már most teljesen befagyott a piac). A közgazdaságtani racionalitás szerint saját tőkéből ingatlant venni már évek óta nem éri meg befektetési célból.

Kinek mi a "rossz" befektetés..nekem elég rossz befektetés lenne egy illikvid kockázatos eszközben 40M ugyanakkora hozammal, mint kb. 14M szinte kockázatmentesben (PMÁP ~országkockázatára gondolok) - nyilván sarkított az összehasonlítás, mert nem tudjuk milyen infláció jön, de még a konzervatív becslésekkel is simán veri a PMÁP az ingatlant. Ettől függetlenül én se hirdettem meg az összes ingatlanom (részben azért is, mert már most teljesen befagyott a piac). A közgazdaságtani racionalitás szerint saját tőkéből ingatlant venni már évek óta nem éri meg befektetési célból.

10%-os önrésznél talán tudtam volna +1-2%-ot hozni a mostani fix államkötvények felett, de annyit meg nem ér az egész tortúra.

10%-os önrésznél talán tudtam volna +1-2%-ot hozni a mostani fix államkötvények felett, de annyit meg nem ér az egész tortúra.

2012-2014 között.

2012-2014 között.

Új hozzászólás Aktív témák

axioma

axioma

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: Ozeki Kft.

Város: Debrecen