-

GAMEPOD.hu

A Topik fő témája a hazai bankok (kivéve az OTP):

Új hozzászólás Aktív témák

-

Mercutio_

félisten

válasz

andrás47

#11642

üzenetére

andrás47

#11642

üzenetére

CIB ECO-nál a nettó minimálbér (jelenleg 99 085 Ft) beérkezése a feltétel, és ez simán emelkedhet a későbbiekben. Ha ezt nem éri el az utalás, akkor pedig 2450Ft-ot leemelnek

Én egyébként is csak akkor javaslom, ha nem gond, hogy 1-2 napig nem tudsz a kártyával fizetni, vagy pénzt felvenni, mert ez is előfordult náluk az elmúlt 1/2 évben többször.

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

KTU

addikt

válasz

andrás47

#11679

üzenetére

"két év után megszűntetem van valami retorzió a CIB ECO-ra ?"

Ha Bankmonitoros CIB Eco a kérdés, ez már a szerződéskötés után 6 hónappal megszüntethető kötbér nélkül.

"Ha másik bank számláról utal rá valaki 100 ezer Ft-ot havonta az is megfelel ha beérkezik a számlára?"

Igen.

Középiskolás fiamnak is ilyen Bankmonitoros CIB Eco számlacsomagot kértünk.

Nincs jövedelme, de azért szüksége van számlára ill. kártyára.

Küldök neki 110 000 Ft-ot havonta utalással, (nem #withPAY, lehet úgy is elszámolnák, de nem kísérletezek), ő vissza küldi, így teljesítve az ingyen számlavezetés feltétele.Azért 110 e Ft, mert emelkedhet a minimálbér, és evvel nem akarok szívni.

[ Szerkesztve ]

"Sajnálom, a válaszok készen vannak, csak jól kell kérdeznie."________Magyar Xiaomi Mi 10 Lite 5G #monet____https://t.me/MagyarXiaomiMI10Lite5G

-

-

válasz

andrás47

#12008

üzenetére

Nekem azt mondta a csaj, hogy mindenkori minimálbér ami fel lett kerekítve 100.000 Ft-ra.

Nem tudom, hogy ezt most hogy nézik akkor, mert nekem valamivel több a fizetésem. (ami konkrétan fizetésnként jön)Igen a megkötés hónapja végétől három hónapig nem nézéki teljesül-e a feltétel

-

RR-13

őstag

válasz

andrás47

#12008

üzenetére

A CIB szerint 2020. április 30-ig elég a 99.085 Ft teljesítése az ECO számlákon!

Az ezzel kapcsolatos hirdetményt is elvileg nemsokára közzé teszik, és akkor a Bankmonitor oldalán is frissíthetik, hogy a díjmentes feltétel idén is akciós összegű 99.085 Ft lesz 2020.április 30-ig...

-

RR-13

őstag

válasz

andrás47

#13924

üzenetére

Esetleg ebből a hsz-ből, vagy ebben a Topikban hamarabb találhatsz választ.

[ Szerkesztve ]

-

-

-

RR-13

őstag

válasz

andrás47

#15752

üzenetére

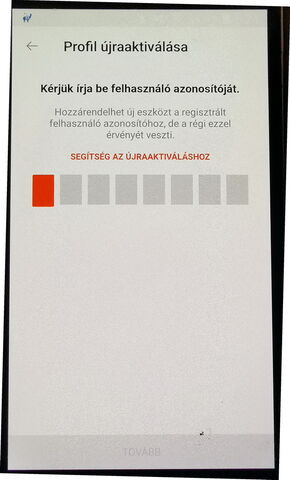

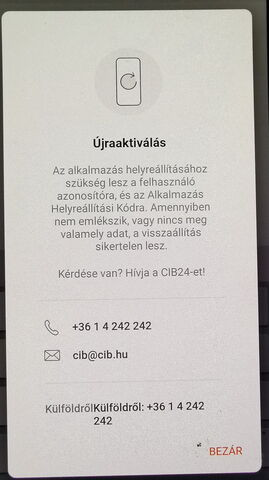

Az új telefonon majd telepítés után az alkalmazásban a "Regisztrált már?" részt kell érinteni, akkor megjelenik a "Profil újraaktiválása" majd meg kell adni a Felhasználó azonosítót (ami a 8 számú azonosítód), majd az újraaktiváló kódod, amit elvileg megadtál a másik telefonon, amikor regisztráltad magad az appban.

Amennyiben sikerül így, akkor nincs szükség telefonos, és banki segítségre sem.

[ Szerkesztve ]

-

axioma

veterán

válasz

andrás47

#15794

üzenetére

MAK-nal nyitsz szamlat webkincstarral es neked megfelelo allampapirba (_nem_ a bankon keresztul, hanem kulon kincstari szamla, mert az ingyenes). Papirt tudsz venni a cib kartyaval. Visszautalas sajat szamlara ingyenes.

Ja mert egyes allampapiroknak me'g van kamata. Bankbetetnel ez elegge nulla kozeli.[ Szerkesztve ]

-

sifarr

senior tag

válasz

andrás47

#16765

üzenetére

November 1-től a CIB ECO esetében az utalás díja 0,377 %, de max. 7563.- Ft.

A kamat valóban nem jellemző.

Viszont, ha legalább 1 hónapig (főleg ha tavaszig) parkoltatod a pénzt, akkor érdemes MÁP+ kötvényben tartani, de szigorúan saját kincstári számlán.

Megvásárolni bankkártyával kell, nem utalással, így a vétel ingyenes. A kincstári számláról a pénz számládra visszautalása ingyenes. Kamat első félévben időarányosan évi 3,5 % mínusz 0,25 %. -

tonyrulez

őstag

válasz

andrás47

#16770

üzenetére

Nem kell személyes megjelenés semmihez. Itt tudsz ügyfélkapun keresztül nyitni:

MÁP - Értékpapír nyilvántartási-számla nyitás a Magyar ÁllamkincstárbanPár napon belül nyitnak neked államkincstári számlát, ahova belépve azonnal tudsz jegyezni állampapírt kártyás vásárlással.

4 8 15 16 23 42

-

válasz

andrás47

#17280

üzenetére

Paypass-es kártyáként tudhatja esetleg használni a telefonjával. (Ha ez elég, bár tartok tőle, hogy főleg kp felvétre kéne neki, legalábbis 3 éve mikor én voltan, alig fogadtak el visa-t és mastercard-ot Kínában.)

Szóval ha megérkezett a kártya akkor elég ha csak a számát elárulja neki valaki. Netbank-on keresztül kérheti a kártya aktiválását, majd nfc-s okostelefonra, megintcsak netbankon keresztül, digitalizálhatja a gránit app-ban. Persze nem olyan üzembiztos, mint a fizikai kártya, de jobb, mint a semmi.

It's a rare occurrence, like a double rainbow, or someone on the Internet saying, "You know what? You've convinced me I was wrong."

-

István89

tag

válasz

andrás47

#17280

üzenetére

Külföldre tuti nem fogja elküldeni a kártyát bank, ha már ezt is közölték vele, akkor sokat nem tud tenni.

Esetleg valamelyik fintech cég kártyája addig nem lehet megoldás? A legegyszerűbb, ha valaki átveszi a kártyát, a kártyaszámot átküldi az illetőnek, aki netbankon aktiválja a kártyát. Azután pl Curve szolgáltatónál beregisztrál, ott kaphat egy virtuális kártyaszámot, amit Google Pay vagy Apple Pay alatt fel tud venni, és mögé berakhatja a Gránit új kártyáját és azzal tud fizetni, bár Kínában milyen terminálok vannak az már nem tudom, szóval ha eu ország lenne, akkor ez egy nagyon jó megoldás lehetne, de így csak egy kosza ötlet.

Igen, számlacsomagok terén még ők a legjobbak, de sajnos minden másban elég gyengék pl a mobilalkalmazás az egyik gyenge pontjuk sajnos.

[ Szerkesztve ]

-

sifarr

senior tag

válasz

andrás47

#17280

üzenetére

... tiltották a bankkártyáját, mert adathalászat áldozata lett , tőle független módon, ... ő semmit sem vett észre

Nem tőle loptak adatot, hanem valószínűleg feltörtek egy adatbázist, amelyben az ő kártyájának az adatai is szerepeltek. Ez lehet bármilyen üzlet adatbázisa. Nem ő a hibás, de a bank sem.... illetve nincs lehetősége a banknak közvetlen oda küldeni a kártyát, ,mert kérte, de csak itthoni címre tudják ....

Lehetősége lenne, de nem teszi meg, mert az nagy költség és ugye a bank sem hibás.

Ha platina kártyája lenne a Gránitnál, akkor kiküldenék az új kártyát akár Kínába is. De ez 60 ezerbe kerülne. (Kínába én kiváltottam volna a platina kártyát, már az egészen magas egészségügyi biztosítás miatt is. Ráadásul a Gránitnál nem is drága.)... kérhet-e a banktól valami kötbért vagy hasonlót ...

Nem. Nem a bank hibázott, nem ő okozott kárt.

A hozzátartozód legfeljebb azzal próbálkozhat, hogy méltányossági alapon kéri a Kínába küldést, és egyben bevállalja ennek a magas költségét.

Ha ez nem megy, akkor marad, hogy a családból valaki kiküldi az új kártyát. A pin-kódot tartalmazó levelet azért ez esetben se küldjétek ki. Csak a kártyát, azután ha azt megkapta, akkor mehet a pin sms-ben/emailben. -

alakesh

tag

válasz

andrás47

#17296

üzenetére

Akkor az sanszosan tényleg valami adathalász ügy lehet, főleg hogy még infót se adnak ki. Gyanús tranzakciónál inkább a zárolás és ügyféllel való egyeztetés a jellemző.

Kötbérrel próbálkozni szerintem felesleges, a bankot erősen védi az ÁSZF az ilyen esetekre , szerintem mindegyiknél benne van, hogy jogukban áll tiltani a kártyát, ha a helyzet úgy hozza.

(meg persze no offense, de ha "csaknekicsakmost" a helyzetére való tekintettel nem tiltották volna a kártyát, utána meg visszaélnek vele, akkor meg az lenne a probléma...

) -

válasz

andrás47

#17296

üzenetére

talán egy gránit most kártyát ki tudna alkudni, amíg legyártják neki az újat, ezzel legalább nyerne 1-2 hetet. (vagy ezt az új digitális kártyát, bár annak a részleteit nem ismerem)

It's a rare occurrence, like a double rainbow, or someone on the Internet saying, "You know what? You've convinced me I was wrong."

-

RR-13

őstag

válasz

andrás47

#17296

üzenetére

Így már világos, amiket leírtál.

Viszont semmi nem zárja ki, hogy a banki oldalon történt az adathalászat, és ezt egy esetleges panasz/jóváírási ügyben "kénytelenek lennének" elismerni amennyiben az ő oldalukon történt "mulasztás", (és ha nem akarnak valótlan állítani), vagy az igazat leírni, hogy milyen "adathalászat történt", ami nem miattuk volt, ha nem akarnak kötbért fizetni.Érdemes pár sorban leírni az igényt, arra hivatkozva, hogy az ügyfél nem tehet erről, viszont aránytalan kényelmetlenséget okoz neki ez a kártyapótlás stb.

Ilyen eseteknél - kérésre - azért más bank "szokott kötbért megállapítani", pl. 5 ezret vagy 10 ezret.

Lehet hivatkozni pl. anyagi kárra is, hogy a bankkártyát majd tovább kell küldeni a kártyatulajdonosnak, jelentős költséget generálva.

Szerintem már erre is, minimum jóvá kellene írni egy bizonyos összeget.Pár sort megér szerintem, mert akkor hátha le is írják, hogy ténylegesen mi történt, és ki a "felelős".

A panaszkivizsgálásoknál a bank köteles érdemben válaszolni a panasz tárgyra, és mellébeszéléssel nem váltja ki az érdemi választ.[ Szerkesztve ]

-

sifarr

senior tag

válasz

andrás47

#18546

üzenetére

Az mindegy melyik számlacsomagban vagyok (sztár) ?

Betétlekötésnél mindegy, hogy milyen számlacsomagban vagy.Úgy tudom sajnos csökken ez is 2,8%-ra Márciustól

A Pay az nem akciós betét. Változhat, de ez majd csak március 1-én derül ki.a kamatadó még ebből fizetendő, vagy azt le is vonják ott ?

Minden meghirdetett kamat bruttó, tehát lejön belőle az SZJA. Igen, kamatfizetéskor ők levonják. A levonás minden banknál kötelező, így itt is.Ha lejár újra hosszabítható 3 hónapra, vagy nem ?

Nem hosszabbítható, de újra lekötheted az akkori feltételekkel.Ha jól értelmeztem ennél 20 ezer Ft-ot havonta mobil fizetéssel teljesíteni, más nem kell ugye?

Jól érted, a havi legalább 20 ezret teljesíteni kell, más feltétel nincs.Kérdezném jelenleg van-e jobb 3 hónapos megtakarításra a Gránit bank Pay betétnél ?

Ha úgyis megújítanád, hosszabb időre akarod lekötni, akkor van "jobb".

A Felemelő betét 6 vagy 12 hónapra. Mindkettőnél szintén 3 % a bruttó kamat. Mindkettőnél a feltétel csak annyi, hogy aktivált bankkártyád legyen, de használni már nem kell.

A 6 vagy 12 hónapos futamidő közül aszerint válassz, hogy mennyi időre tervezed lekötni a pénzed. Valamint, hogy a betétek kamatának csökkenésére vagy növekedésére tippelsz a Gránitnál.

Egy olyan előnye is van mindkettőnek, ha lejárat előtt valamiért mégis muszáj feltörnöd, akkor is kapsz értékelhető kamatot. A részletek a hirdetményben. -

sifarr

senior tag

válasz

andrás47

#18565

üzenetére

6-12 hónapos feltörekvő a szimpatikus, mert utóbbinál kevesebb a megkötés, és ha jól értelmeztem törhető, ha nem telt le az idő .

Jól értelmezed. A futamidőn belül bármikor törhető, akár 1-2 nap után is.Kérdés az ebben az esetben ha pl 6 hónapra lekötöm, és 4 hónap után ki kell vennem mennyi a kamat, ha feltörés történik.

A hirdetményt olvasd (8. o. alja), ne a honlapot. A konkrét kérdésre a válasz:

1. hónapra fizetnek időarányosan 0,8 % éves kamatot,

2. hónapra 1,1 %-ot,

3. hónapra 3,0 %-ot,

4. hónapra 3,8 %-ot fizetnek.

Ha nem pont a lekötés napjával azonos a feltörés napja, hanem 4. (letelt) hónap után töröd fel, akkor lesz egy 5. tört hónap. Erre a napok száma szerint 4,1 % éves kamatot fizetnek.Ha egy bizonyos összeget ráutalok és lekötöm, és három hét múlva lenne még egy összeg, amit rátennék, ezeket külön külön kell kezelnem lekötnöm,

A már lekötött betéthez újabb összeget hozzátenni nem lehet. Ahogy a lekötött betétből részösszeget sem lehet kivenni. Külön kell az újabb pénzt lekötnöd.

De ez nem probléma. Te is jobban jársz, ha több tételben kötöd le.

Le akarsz kötni 1 milliót, várhatóan 1 évig lekötve akarod tartani. Kösd le 3-5 tételben. Ha az egy év alatt valamiért nagyon szükséged van - mondjuk - 200 ezerre a 4. hónapban, akkor csak 1-2 betétet törsz fel, és a többi kamatozik tovább a tervezettek szerint.Nincs ettől kedvezőbb mint a Gránit erre a célra ?

Van. Számla a Kincstárnál és MÁP+. Mivel Gránitos vagy, ahol jó a kamat, ezért 1 havi átlagjövedelmed lekötöd a Gánitnál Felemelő 6 betétben. Ez a vésztartalék. A többi mehet a MÁP+-ba. Annak magasabb a kamata, és ugyanúgy bármikor likviddé tehető. Nem kell tervezni sem, mert 5 éves. Annál ráadásul lehet részösszeget is visszaváltani. Az egész költségmentesen megvalósíthatüó. Bankkártyával vásárolod az államkötvényt, a visszautalás számládra (visszaváltás/lejárat esetén) pedig díjmentes.

Banknál nem érdemes manapság betétet lekötni, egyiknél sem.

Ha nincs kedved bankszámla mellett még egy pénzintézeti kapcsolatra (Kincstár), akkor viszont a Gránit az optimális betéti szempontból. -

sifarr

senior tag

válasz

andrás47

#18622

üzenetére

Üdv ! Bankmonitoros CIB ECO (ez év végén jár le a két év) számláról utalás Gránitra nagyobb összeg milyen kondícióval lehetséges?

Az elektronikus utalás díjmentes, ezért a maximuma 0.Valamint van limitje az utalás összegének, ...?

Van. Napi 50, havi 500 millió.

Az applikációban megtalálod a limitet.[ Szerkesztve ]

-

sifarr

senior tag

-

válasz

andrás47

#19314

üzenetére

szerintem ezen a ponton tisztáznod kéne, hogy mit jelent számodra az "edge", mit értesz rajta. illetve, hogy milyen cib app-ra gondolsz.

It's a rare occurrence, like a double rainbow, or someone on the Internet saying, "You know what? You've convinced me I was wrong."

-

sifarr

senior tag

válasz

andrás47

#19314

üzenetére

...akkor én is 2g tudom használni amúgy Digis vagyok 4G-n használom, rendben lesz így is ?

Ha digis vagy akkor nem egészen.

2G-n nem tudod használni, mert a DIGI 2G-n nem biztosít adatforgalmat, csak hanghívást. Viszont a DIGI 4G-n működni fog az applikáció.

A DIGI-nek azonban nincs országos lefedettsége. Ha kimész a DIGI 4G-s lefedettségű területéről, akkor az applikáció nem fog működni, csak ha újra lefedett területen leszel. -

sifarr

senior tag

válasz

andrás47

#20264

üzenetére

Kérdezném CIB-et mennyire problémás átköltöztetni másik új telefonra , ugyanis közel egy éve részemről sikertelen volt hiába tudtam a PIN kódot ...

Nekem a helyreállítási kóddal simán, egyből ment kb. 5-6 hete.

Ha biztosra akarsz menni, akkor

- régi telefon segítségével indítsd el a régi internetbankot,

- az új telefonon próbált meg az appot regisztrálni a kóddal,

- ha nem sikerül, akkor a régi internetbankban (amibe be vagy lépve) használd az újraregisztrálás menüt az új telenonon az app regisztrálásához,

- ha így se menne, akkor sem kell fiókba bemenni, a CIB24 segít, küld sms-ben kódot. -

sifarr

senior tag

válasz

andrás47

#20267

üzenetére

A helyreállítási kód azonos a PIN kóddal ?

Nem. A PIN a belépéshez kell. A helyreállítási kódot valószínű megadtál, amikor a mostani telódra regisztráltad az appot.

Mivel - gondolom - még a régi telefonodon működik az app, ezért keresd meg a beállításoknál. Ott lehet megadni vagy megváltoztatni, ha korábban már megadtad.

De a legegyszerűbb, ha telepíted az appot az új telóra és kérsz a CIB24-től egy regisztrációs kódot, és azzal regisztrálsz. -

RR-13

őstag

válasz

andrás47

#22340

üzenetére

Igen, online is megnyitható teljesen (ha működik a rendszerük), sőt kötelező online indítani a folyamatot, amit a BM-től kapott linkkel kell kezdeményezni, és a végén kiválasztható, hogy videóhívásban nyitod meg vagy bankfióki szerződéskötéssel.

Mivel a BM. oldalán "igényelhető" a számlacsomag, ezért az már tartalmazza a kedvezményeket.

A bankfiókba menve, "bárki" nem nyithat közvetlen ilyen számlát, kedvezmény nélkül sem.

-

RR-13

őstag

válasz

andrás47

#22342

üzenetére

Amennyiben már be van állítva a mobilapp, akkor onnantól már könnyen használható a belépés után, a netbank is kifejezetten könnyen kezelhető, gyors felület, "kevés" nem bonyolult menükkel.

Az értesítések a vásárlásról, jóváírásról stb. appon belül Push üzenetként érkezik meg.

Az internetes vásárlás jóváhagyás is Push üzenetben. (Persze ezeket mind engedélyezni kell a mobilapp beállításakor)A Mobilapp beállítása után érdemes az mToken regisztrációt elvégezni a mobilapp belépés nélküli kezdőképernyő legalsó pontjában, ott aktiválni az mTokent, mert akkor pl. a netbankban elvégzett olyan tranzakciók, melyeket aláírni szükséges, nem sms-ben érkezik, hanem mTokenben generált számsorral kell jóváhagyni, ami díjmentes.

Addig amíg az mToken nincs aktiválva a netbankos belépés jóváhagyása sms-ben érkezik, ami díjmentes, de a tranzakció jóváhagyás sms már 36 Ft lenne, ezért szükséges az mToken.

Onnantól, ha aktív az mToken, akkor mobilapban, mTokenben generált egyszeri jelszóval lehet belépni a netbankba, szintén díjmentesen.Nincs értelme másik bankot keresni, mert egyébként nincs hasonló, de sehol nem adják kb. minimum 3 évre a díjmentességet, ilyen kevés feltétel mellett, mint pl. a havi 75.000 Ft utalás megléte.

Ráadásul sehol nem adnak "örökre" MC bankkártyát éves díjmentességgel. -

RR-13

őstag

válasz

andrás47

#22344

üzenetére

Havi rendszerességgel teljesítendő feltétel nincs más a kedvezmények igénybevételéhez, csak a 75.000 Ft havi utalás megléte, és az 1x történő mobilappba belépés, hogy ne legyen 150 Ft-os havi költsége annak sem.

Igen a BM. oldalán kell kezdeményezni az egészet, jelentkezéssel. -

válasz

andrás47

#22350

üzenetére

Hát lehet tudni, a matematika segítségével...

Ugyanakkor én most megnéztem, és az appban nem nagyon látom a kamatemelést. Az eBank betét visszamászott évi 3,5%-ra, de már január elején, ha Neked még 3,3%-kal van ilyen lekötésed, az azt jelenti, hogy legalább egy hónapos, ebben az esetben biztos, hogy nem éri meg újrakötni. Ráadásul, az ami 1 hónapja még új pénz volt az ma már lehet, hogy nem számít annak, így egyáltalán nem biztos, hogy ugyanannyit tudnál lekötni, szóval az ilyeneket ne piszkáld szerintem.

A szimpla lekötött betéteket én nagyon ritkán használom nem is a kamat miatt, hanem, hogy "fogva" legyen az az összeg (ha pl. tudom, hogy valamire kell 1-2 hónap múlva). A 6 hónapos lekötés a 3,3%-ával szerintem nem éri meg ebben a gazdasági környezetben, mert esélyes, hogy 3 hónap múlva még magasabbak lesznek a kamatok (és nagyon valószínűtlen, hogy alacsonyabbak, a kamatos kamat miatt viszont majdnem ugyanott vagy két egymás utáni 3 havi 3,3%-os lekötéssel).

Az összes 1 év, vagy ennél hosszabb lekötés helyett pedig egyértelműen minden szempontból jobb az állampapír, összegtől függően (akár már fél millió fölött), hacsaknem pár hónap van már csak hátra a létező 12+ havi lekötésből, érdemesebb feltörni a jelenlegi lekötést és állampapírba tenni valószínűleg, de itt már érdemes a konkrét számokat nézni:Minden betétnél látszik, hogy mennyi lenne a bruttó kamat a lekötés végén, annak a ~85%-at kapnád meg, ezt bukod, ha feltöröd idő előtt. Van ugyanitt egy időarányos kamat is, azt alapul véve (annak kb. 85%-át) még pontosabban látod mit veszítesz a feltöréssel, az új lekötésnél, pedig ki tudod számolni, hogy mennyit nyernél. (Pl. 3 hónapos, 3,3%-os lekötés esetén (tőke*0,033*0.85)/4 amit kamatozni fog kb. 3 hónap alatt.)

It's a rare occurrence, like a double rainbow, or someone on the Internet saying, "You know what? You've convinced me I was wrong."

-

-

RR-13

őstag

válasz

andrás47

#23103

üzenetére

1. Bankmonitornál kalkulálsz, kiválasztod az UniCredit Partner Aktív Zéró csomagot, kitöltöd a zöld ablakos adatokat, beküldöd az "érdeklődést", kapsz e-amilt erről.

2. Felívnak majd egyeztetni 1-2 napon belül, hogy van-e kérdésed stb., vagy helyette egy másik e-mailt küldenek, ahol így már a második e-mailben a bank oldalára mutató, online nyitó link is benne lesz.

3. Elkezded az online folyamatot, kitöltesz minden adatot, és a vége fele lehetőség van kiválasztani, hogy bankfióki nyitással vagy videóhívással nyitod meg a számlát. Amennyiben személyesen akarod, akkor lehet időpontot kiválasztani, és a bankfiókot is, amiről e-mailt kapsz.

4. Akár online akár személyesen nyitod a számlát, az a szerződés aláírása után egyből élni fog.

5. A PIN kódot kb. 9-10 nap múlva, a bankkártyát ezt követően, pár napon belül kapod meg (direkt ez a sorrend).

6. A számlát bármikor lehet záratni (megszüntetni), és díjmentes, nincs kötelező kivárási idő, tehát akár 3 hét múlva is meg tudod szüntetni díjmentesen.(ez egyébként benne van az összefoglalóban.) -

RR-13

őstag

válasz

andrás47

#23113

üzenetére

Szerintem nincs akadálya a videóbankos online számlamegszüntetésnek.

Az ATM 150 ezres törvényi kp. felvételre külön nyilatkozatot kell tenni, a szerződéskötéskor, amit a videóhívásnál kell jelezni, hogy szeretnéd, mert ezt nem mindig szokták megkérdezni a számlanyitásnál.

Ez egyébként később pl. az eBanking felületén is elvégezhető, általad bármikor, de javasolt a számlanyitással egy időben.Tehát ilyen opció az online adatkitöltésnél azért nincs, mert akkor még nem él számlád, amire megtehetnéd a nyilatkozatot, az pedig alapfeltétele.

[ Szerkesztve ]

-

válasz

andrás47

#24012

üzenetére

Nem kell törölni a régiről. Amint beléptél az új telón a régi kiléptet.

De lehet, hogy megint valami baj van náluk. Ha nem tudsz az újon belépni (nem jön sms, vagy nem jelenik meg az a felület, ahova ve kéne írni az sms-ben küldött kódot), akkor szerintem várj holnapig.

It's a rare occurrence, like a double rainbow, or someone on the Internet saying, "You know what? You've convinced me I was wrong."

Új hozzászólás Aktív témák

Először olvasd el az összefoglalót, ha 0 Ft -os, vagy kedvezményes díjú bankszámlát keresel!

A Topikban a Revolut, (Transfer)Wise, a Megtakarításokkal, és az OTP Bankkal kapcsolatos témákat ne beszéljük meg, mert ezeknek van külön Topikja!