- PlayStation 1 / 2

- Xbox Series X|S

- PlayStation 5

- Fortnite - Battle Royale & Save the World (PC, XO, PS4, Switch, Mobil)

- GTA V

- Counter-Strike: Global Offensive (CS:GO) / Counter-Strike 2 (CS2)

- Dragon Age: Origins

- Alkoholista nevelde

- Ingyenes az Epic Store-ban a Dragon Age: Inquisition – Game of the Year Edition

- GTA VI

-

GAMEPOD.hu

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Kobe

veterán

válasz

atenza

#39099

üzenetére

atenza

#39099

üzenetére

Szamold ki mekkora osszeget fektetnel be, hany darab tranzakciot bonyolitanal havonta es milyen idotavra.

A szamlavezetesi dijak es tranzakcios dijak ismereteben ki lehet szamolni mekkora osszegnel lenne ugyanannyi a revolut vagy olcsobb a revolut koltsege onbevallassal, mint KBC vagy random capital TBSZ-el.

Kisebb osszegnel (10M alatt pl) es havi 4-5 tranzakcioval emlekeim szerint a revolut meg jobban megeri tbsz nelkul is -

Lex Icon

senior tag

válasz

zharkanyi

#39096

üzenetére

zharkanyi

#39096

üzenetére

úgy hazudnak, ahogy az nekik érdekük.

Könnyen rájuk tudod bizonyítani csak számolj utánuk!

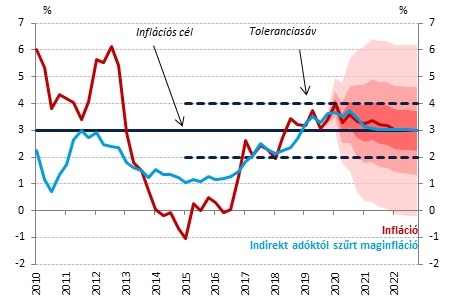

Nem vagyok szakértő. Fogalmam sincs mennyit tudnak eltrükközni, de szerintem simán lehet 6-7-8% is az infláció.

Még jó hogy közlöd, hogy nem vagy szakértő. Akkor viszont miért írod, hogy hazudnak, meg, hogy "szerinted" mennyi az infla. "simán"?

A KSH oldalán fent van minden adat, arány, összefüggés az utolsó szelet parizerig, hogy miből lehet kiszámolni.

Az, hogy az arányok miért olyanok, amilyenek, azt pl. itt elmondja Balázs, itt pedig Miklós.

-

zharkanyi

tag

válasz

Lex Icon

#39105

üzenetére

Lex Icon

#39105

üzenetére

Nézd. Nyilván mindenkinek megvan a véleménye azokról a dolgokról, melyek érdeklik.

Nekem a véleményem ezzel kapcsolatban elég kemény. Sokak szerint már-már összeesküvés elmélet, de megvan a maga logikája.

1. Devizaalapú államadósság forintosítása, akár kamatfelár ellenében. (PMÁP)

2. Inflációhoz kötött államadósság fix (sávos...) kamatozású állampapírrá (MÁP+) alakítása, akár kamatfelár ellenében.

3. Egyéb átlagember számára értelmezhető befektetési formák helyzetének nehezítése.

4. Nagyszabású reklámkampány a MÁP+ erőltetésére.

5. Hatalmas reálbéremelkedés (főleg kommunikációban, de HUF alapon hivatalos inflációhoz mérten azért nagyrészt valóságban is)

6. Mindeközben erőteljes forintromlás (lásd 340Ft-os euró)

7. 0%-ról az évek során 4,7%-ig kúszó hivatalos infláció

8. Szubjektív tapasztalatok a termékek, szolgáltatások árával kapcsolatban. (én pl. 21%-al drágábban tudok ebédelni, mint 2018 decemberében)Nézzük az egészet egy kicsit az állam szempontjából befektető/spekuláns szemmel. Devizakockázat csökkent, lakossági állampapírállományt sikerült nem inflációhoz kötött forint alapúvá alakítani. Az embereket boldoggá tudjuk tenni a jelentős béremelésekkel, kommunikálunk egy mérsékelt inflációt, ami még hihető. A forint euró árfolyam változása kedvező hatással van az exportra és EUR alapon csökken az államadósság mértéke. Ha sikerül az embereket MÁP+-ban tartani (boldogok a hatalmas kamatukkal), miközben az inflációból néhány százalékot kreatív módon eltüntetünk, akkor úgy tudjuk csökkenteni az államadósságot, hogy azt a lakosság és egyéb megtakarítók (alapok kötelező állampapír hányada) fizetik helyettünk.

Mindenki boldog, mindenki azt hiszi, hogy jól járt.1. Államadósság csökken (vagy nem nő és a többletet el lehet költeni)

2. Lakosság boldog, mert jobban keres. (és mert nem tudja, hogy ebből reálértéken a valóságban nem tud többet vásárolni) Az állam könnyedén teljesíti a magasabb fizetéseket, mert a magas (hivatalosnál magasabb) infláció miatt az adóbevételek a valós infláció mértékével növekednek (plusz a gazdasági növekedés).

3. Állampapír tulajdonosok boldogok, mert hatalmas kamatot kapnak, ami a 0 közeli banki kamatokhoz kiemelkedően magas és ráadásul kockázatmentes. (valójában ez a kamat negatív és nem hoz annyit a tőke, mint ha simán deviza alapon tartanánk)

4. Ha a nemzetközi helyzet úgy alakul, akkor egy megugró infláció (10% körül nem is olyan rég jártunk még) drasztikusan tudja lefaragni az államadósságot. A MÁP+ tulajok meg az évről-évre emelkedő hozamuk miatt kivárnak és nagyrészt kiülik, míg a megtakarításuk 3 év alatt 20-30%-ot veszít az értékéből. Persze az egész válság a nyugatra/bankokra és egy vénemberre kenhető. Az állam tudja kommunikálni, hogy ő megvédte a magyarokat, mert mindenki biztonságban van forint alapon...Ha nem nézzük, hogy a lakosságnak okoz komoly anyagi kárt, akkor egyenesen zseniális a dolog. Mégegyszer mondom: mindenki boldog (a tudatlanságban)!

-

Lex Icon

senior tag

válasz

zharkanyi

#39108

üzenetére

Az összeesküvés elméletektől nem leszel tudatosabb.

Ellenben a gazdaság működtetése és működésének fenntarthatósága áldozatokkal jár. Az amit itt sokan elképzelnek, hogy minek kellene lenni és mit kellene csinálni csak a mesében létezik, mert nincsenek tisztában a gazdasági összefüggésekkel. Pl. a Ft (€) árfolyam és az infláció közötti összefüggéssel vagy az alapkamat és a recesszió "beindítása" közötti összefüggéssel és sorolhatnám.

"Természetesen" a gazdasági folyamatoknak vannak politikai okai is, de nem akkora, mint egyesek hiszik, hogy az MNB/kormány/... egy gombnyomással/tollvonással megoldhatná a látni vélt problémát.

Ez a befektetési topik, tehát mindkét problémára (infla, EURHUF) itt van a megoldás, ha nem Ft-ban tartod a pénzed és még be is fekteted a megfelelő formába. Sírni csak annak van oka, aki dunyhában tartja a pénzét, de az meg is érdemli. -

-

#39113

taylor9414

csendes tag

taylor9414

csendes tag

taylor9414

csendes tag

Sziasztok!

Szeretnék segítséget kérni tőletek, mivel eléggé tanácstalan vagyok ezzel kapcsolatban. Szóval az a helyzet, hogy szüleim már kisgyerek korom óta tettek félre nekem pénzt, amit most kaptam meg tőlük. Ez kb. 5millió Ft. És szerintem az a legrosszabb, ha ezt csak úgy hagyom a számlámon "parlagon". Egyetemre járok, még van egy évem hátra, így jelenleg semmi olyan nincs a láthatáron, amire kellene ez az összeg. Szerintetek mit kellene vele csinálnom? Illetve van még egy olyan opció, hogy a testvérem is megkapta ugyan ezt az összeget és innen jött az ötlet, hogy esetleg közösen vennénk egy lakást például Pécsen befektetésként.(nem annyira elszálltak az árak). Ha úgy alakul ehhez az összeghez tundánk kölcsön kérni családon belül és úgy megvenni a lakást, majd persze felújítani és kiadni, aztán az onnan befolyt összegből visszafizetni a kölcsön kért összeget. Szerintetek ez az opció járható, vagy inkább míveljem ki magam a tőzsdék terén? Nagyon tanácstalan vagyok.

Köszi előre is a segítséget

-

#39115

vnorbi

aktív tag

taylor9414

#39113

vnorbi

aktív tag

taylor9414

#39113

vnorbi

aktív tag

válasz

taylor9414

#39113

üzenetére

taylor9414

#39113

üzenetére

Én mindenképpen a kiművelődést javasolnám, de ne csak a tőzsdékről, hanem kevésbé kockázatos lehetőségekről is informálódjatok. Kezdetnek mondjuk itt van a topic összefoglalója.

Szerintem családon belül ne kérjetek kölcsön befektetési célra, legalábbis nekem fura lenne, ha úgy kérnék kölcsön, hogy valójában nincs rá szükségem, csak azért kell, hogy több pénzem legyen.

-

namenlos

tag

Próbáltam Mobilkincstáron keresztül papírt jegyezni, mint ahogy már máskor is. Az OTP-s fizetési felület végigment, de amikor visszatért az app felületére, sikertelen tranzakciót írt ki. A kártyáról (Revolut) leemelte a pénz, a kincstárban viszont nyoma sincs a (sikertelen) tranzakciónak. Mindez tegnap volt, de nyugodt voltam, gondolván úgyis visszasztornózzák. Maradhatok továbbra is nyugodt?

-

mgoogyi

Topikgazda

válasz

Resike

#39119

üzenetére

Resike

#39119

üzenetére

Melyik üzemanyag? Én pont az üzemanyagon nem érzek nagy inflációt.

2010-ben 330-ért tankoltam benzint, most 10 évvel később 375. Ez nincs 14% drágulás 10 év alatt, de ha 20%-kal számolok, akkor is vastagon 3% alatti az éves drágulása. Dohányáru nem érint, alkoholt annyira keveset fogyasztok, hogy kb mind1 mennyibe kerül. A kaja drágább lett. -

#39122

Apollo17hu

őstag

Apollo17hu

őstag

Apollo17hu

őstag

Sziasztok! Megerősítést (vagy cáfolatot) szeretnék kérni.

Az álláskeresési járadék is ugyanúgy tartalmazza a 15% szja-t, mint a normál munkabér?

Tehát ennek terhére pl. egészségpénztártól vissza lehet igényelni az éves max. 150.000 forint adókedvezményt? -

zharkanyi

tag

válasz

mgoogyi

#39128

üzenetére

mgoogyi

#39128

üzenetére

Mivel a most publikált az 2019 január végi és a 2020 január végi állapot közötti inflációra és azon belül is az üzemanyagra vonatkozik, így ezt a két árat kell összehasonlítani.

Gondolom ezzel számolnak: [link]Itt 95 esetén: 352 > 402

Dízel esetén: 373 > 425Most ez elég rosszul jött ki. Következő havi jelentésben már jobban fog mutatni. Tavaly ilyenkor úgy tűnik mélyponton volt az üzemanyagár.

Hosszú távon én sem az üzemanyagban érzem a magasabb inflációt, de azért amikor a fodrász 2x annyit kér, mint 3 éve, vagy a menü amit ebédre eszek 2018 végéhez képest 950Ft-ról 1150Ft--ra emelkedik, akkor vakarja a fejét az ember. -

peppe79

senior tag

válasz

Resike

#39119

üzenetére

Építőanyag kereskedésben dolgozom. Ott is elég szépen elszaladtak az árak. Az eredeti szakmám bútorasztalos, így a lakásunkba eddig én készítettem a bútorokat. Most a gyerekszobába kellene bútorokat készítenem, de nem fogok. Olyan mértékű drágulás ment végbe, hogy már nincs értelme foglalkozni vele. Nem csak a táblásított faanyagok, de az egyszerű bútorlap árak is az egekben vannak: a szabott lapok többségének ára 4000-4400 ft/nm-re emelkedett, és akkor élzárás még sehol.

Az élelmiszerek drágulásáról meg már ne is beszéljünk. Fogalmam sincs, hogy a minimálbéres családok hogyan képesek ilyen körülmények közt megélni, az élelmiszer valamilyen mértékű megvonása nélkül. De legalább nem rajta kell idegeskedniük, hogy mibe fektessenek, vagy milyen nyugdíjcélú megtakarítást válasszanak, mert úgysincs nekik...

[ Szerkesztve ]

-

#39131

taylor9414

csendes tag

vnorbi

#39115

taylor9414

csendes tag

válasz

vnorbi

#39115

üzenetére

vnorbi

#39115

üzenetére

Ezt a kölcsönkérés dolgot csak azért írtam, hogy ha a lakás éppen túlmegy a keretünkön, akkor ahhoz még tudunk családon belül kölcsön kérni és nem hitelt felvenni. Ezért gondoltam itt megkérdezni, hogy most akkor mégis mibe érdemes fektetni a pénzemet. Ingatlanba vagy inkább állampapírba vagy más alternatívába?

-

#39132

peppe79

senior tag

taylor9414

#39131

peppe79

senior tag

válasz

taylor9414

#39131

üzenetére

Családon belül kölcsön kérni sokkal-sokkal rosszabb, mint ha egy banktól igényelnél hitelt.

-

#39133

DanielLong

senior tag

DanielLong

senior tag

DanielLong

senior tag

Erre szerintem senki sem fog tudni neked egyszerű választ adni. Függ nagyban a vérmérsékletedtől és hogy mennyit akarsz foglalkozni a befektetéseddel, mennyire vagy kockázattűrő.

Alapesetben egy ingatlannal több a macera, de a havi bevétel miatt könnyedén kipörgethetsz vele egy hitelt is akár. Plusz valaki jobban szereti a kézzel fogható tulajdont. Az állampapír elég rizikómentes lenne, de infla felett nem sokat hoz (jelenleg). Az ETF-ek, részvények világa meg alapvetően hosszú távra szólna és tényleg bármikor jöhet egy válság, amikor 5 évig csak mínuszban lesz a hozam.

Egyébként Pécs számomra egy elég haldokló környéke az országnak, bármennyi egyetem is legyen ott. Eszméletlen mennyi ember jár onnan Ausztriába és tudtommal alig vannak kvalifikáltabb munkahelyek. Gondolom oda valósi vagy, ezért adná magát ott a vásálrás.Szerk:

(#39132) peppe79

Nálunk otthon mindig tök jól működött a kölcsönzés, sosem volt belőle gond és mindenki jobban járt, mint a bankkal. Persze lehetünk mi a ritka kivétel, de a lényeg, hogy működhet.[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

peppe79

#39132

üzenetére

peppe79

#39132

üzenetére

Csak ne kelljen bevonni a bankhitelhez kezes családtagot

Még az is lehet problémaforrás, ha a testvérrel közös biznisz az egyik félnek már nem jó, mert kell a befektetett tőke másra. Aztán vagy el kell adni a lakást akár nyomott áron is, vagy ki kell fizetni a részét, amire nem feltétlenül lesz kerete a másik félnek.

-

peppe79

senior tag

válasz

vnorbi

#39134

üzenetére

Vagy csak egyszerűen úgy dönt az egyikük, hogy szeretne családot alapítani, és tetszik neki a már megvásárolt közös ingatlan. És akkor, felmerül a kérdés: a másik testvér eladja-e neki az 1/2 ingatlan részt? És ha igen: hajlandó-e belemenni részletfizetésbe, vagy rögtön igényt tart a teljes összegre. És hogyan sikerül megalkudni? Az eredeti -, vagy az aktuális vételárat veszik majd alapul (ami ugye lehet alacsonyabb, vagy magasabb is). Akármilyen jó testvérekről is van szó, nem lehet előre tudni, hogy milyen konfliktusokat, elmérgesedett családi vitákat szülhet egy ilyen "közös befektetés". Ha nem egymás miatt, esetleg egy link, nemfizető albérlő miatt (egymásra mutogatás, hogy ki intézze a pénzügyeket stb.).

[ Szerkesztve ]

-

Resike

tag

válasz

mgoogyi

#39120

üzenetére

És annak mi köze van ehhez hogy 10 éve mi volt? 2019 januárjában 340 forint volt a benzin, egy év múlva meg 395. Egy hullámzó árral rendelkező terméknél a kalkuláció sem ilyen egyszerű, de gondolom el tudod képzelni ezekből a számokból hogy hogyan jött ki az MNB 4,2%-a, főleg úgy hogy ebben a kategóriában nem csak az üzemanyag szerepel egyedül. Vagyis a üzemanyag inflációja ennél jóval magasabb lehet.

-

mgoogyi

Topikgazda

válasz

Resike

#39137

üzenetére

Az, hogy oda-vissza hullámzik. A gázolaj pár éve már volt ezen a szinten, mint most van.

"de gondolom el tudod képzelni ezekből a számokból hogy hogyan jött ki az MNB 4,2%-a"

El. Összeraktak egy fogyasztói kosarat, aztán osztottak-szoroztak és kijött. Egy elem 1 évnyi inflációja nyilván lehet jelentősen eltérő. A 80 cm-es lcd tv meg stabilan húzza le az inflációt,A kaja drágulás, amit durvának tartok. Az üzemanyag árhullámzása meg nem hat meg.

[ Szerkesztve ]

-

Ijk

nagyúr

válasz

aujjobba

#39136

üzenetére

Igazából a nyugdíjasokat nem sajnálom. Átlagnyugdíj 140k, 100k--val van átlagfizetés alatt, viszont átlagfizetésből ingatlant kell vásárolnod, gyereket szülni, felnevelni, utazásért, kocsiért fizetni. Erre van 100k-d egy nyugdíjashoz képest átlagosan. Akinek volt bejelentett munkahelye annak a nyugdíjasnak arany élete van, öreganyám már többet volt nyugdíjban mint amennyit életében dolgozott.

/人◕ ‿‿ ◕人\

-

Lex Icon

senior tag

válasz

Resike

#39140

üzenetére

"Pontosan mit fejtsek ki?"

Ezt: "Ez csak akkor lesz szopóroller ha 1-2 éven belül ténylegesen begyűrűzik egy válság az országba.""Nézz rá a 2007-2009 közötti számokra."

Ránéztem, de szerintem te nem. Az infla. 9%-ról 3%-ra esett le ezen időszak alatt.

Belinkelem, mert sokan nem tudják, hogy a válság nem növeli az inflációt, hanem csökkenti. -

peppe79

senior tag

Valóban annyi, de azért illendő lenne azt is igyelembe venni, hogy a 2 millió nyugdíjas több mint negyedének nem éri el nyugdíja még a 100 ezret sem, és sok közöttük az egyedülálló, özvegy. Már csak emiatt sem érdemes őket az aktívan dolgozó házaspárokhoz hasonlítani, vagy orrolni rájuk.

Azon felül, a nyugdíjasok többsége (pláne a kevésbé tehetősek) nem Kanári-szigeteki nyaralásra költi a félretett pénzét, hanem még jobban összehúzza a gatyaszárat, és inkább a gyerekeit segíti, vagy az unokáinak kedvez. -

aujjobba

addikt

válasz

peppe79

#39143

üzenetére

Vagy ulnek ketten a ketszintes videki szigeteles nelkuli 150nm-es kecoban, futenek az 50 eve beszerelt gazkazannal, igy az egyikuk nyugdija elmegy a teli honapokban a gazszamlara (>100ezer HUF / ho).

Es hiaba beszelsz neki, hogy erdemes lenne talan kisebbe, modernebbe koltozni. -

Ijk

nagyúr

válasz

peppe79

#39143

üzenetére

Nem tudom miért hiszik sokan hogy az átlag dolgozó Mauríciuszra jár évente kétszer nyaralni. Tudom hogy sokaknak nem éri el a 100k-t sem, ahogy sokaknak a nettója sem éri el a 200-at. Az most mellékes miért nem éri el. A lényeg hogy neked nem fog 40 éven át tartó üdülést biztosítani az állam, 50-100% gyógyszertámogatással, egészségügyi ellátással, ingyen utazással, stb. Ettől függetlenül nem irigylem senkinek a nyugdíját, csak éppen nem látom azt a sokkal rosszabb helyzetet számukra. Az hogy legtöbben 300 feletti fizetésekből sem raknak félre semmit, abból is leginkább majd a felvett hiteleket törlesztik most csak a látszat jólét. Ha félre kellene rakni kötelezően nyugdíjra, jövőbeli egészségbiztosításra, miközben megtakarítod előre a gyerekek felcseperedését és majd a tandíjait, és törleszted a lakáshitelt vagy fizeted az albérletet akkor hirtelen nagyon sok helyen a mamánál lennének a hétvégi tivornyák.

Arról már nem is beszélve hogy könnyen lehet 15-20 év múlva már az ősök bevásárlását is neked kell kifizetned miután beomlik az állami nyugdíjrendszer./人◕ ‿‿ ◕人\

-

#39146

SzekeresPeti

tag

SzekeresPeti

tag

Előbb felléptem a webkincstárba, h vegyek némi PMÁP-ot, erre látom, h csak a 2023/k van ott a listában 4,4% kamattal...

Itt meg kettőről írnak és ennek is más kamattal:

https://www.akk.hu/hu/oldal/allampapir-forgalmazas

Mi ez? Én hatévest akartam venni...[ Szerkesztve ]

-

#39147

vnorbi

aktív tag

SzekeresPeti

#39146

vnorbi

aktív tag

válasz

SzekeresPeti

#39146

üzenetére

A 2025/I csütörtökön kamatot fizet, emiatt a kincstárnál már nincs rá árfolyamjegyzés. Jövő hét szerdán lehet legközelebb belőle vásárolni.

[ Szerkesztve ]

-

#39149

vnorbi

aktív tag

SzekeresPeti

#39148

vnorbi

aktív tag

válasz

SzekeresPeti

#39148

üzenetére

A 2023/K kamatfizetése holnap lesz, és ahol nézed, ott már a jövő héttel kezdődő új évre érvényes kamatot látod, ez pedig a 2019-re mért 3,4% inflációs bázissal plusz az 1%-os prémiummal adja a 4,4%-ot.

[ Szerkesztve ]

-

#39150

BÁ Nutrition

addikt

BÁ Nutrition

addikt

BÁ Nutrition

addikt

[link] intreszting

youtu.be/KKSQtQqLVdU ill "az a 10 ember ide, aki benne van a "kis" csoportba, többiek meg huzzanak""

Új hozzászólás Aktív témák

PredatorZoli

PredatorZoli- Ukrajnai háború

- Samsung Galaxy S22 Ultra - na, kinél van toll?

- PlayStation 1 / 2

- Politika

- Magga: PLEX: multimédia az egész lakásban

- Xbox Series X|S

- PlayStation 5

- Fortnite - Battle Royale & Save the World (PC, XO, PS4, Switch, Mobil)

- Rohamtempóban nő az érdeklődés az OLED monitorok iránt

- GTA V

- További aktív témák...

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Promenade Publishing House Kft.

Város: Budapest